欠缺记载上述规定事项之一的,银行承兑汇票无效。银行承兑汇票应由在承兑银行开立存款帐户的存款人签发。 “银行承兑汇票”字样是汇票文句。在实务中,它是印刷在汇票的正面上方,出票人无需另行记载。 无条件支付委托是支付文句。在实务中,它也是印刷在银行承兑汇票的正面,通常以“本汇票于到期日付款”、“本汇票请予以承兑于到期日付款”等类似文句来表示,出票人无需另行记载。

适用于银行承兑汇票包买的公司: 1、存在改善财务状况需求的大型集团客户,尤其是各级国资委监管的大型国有企业。 2、财务制度较为严格,希望降低票据应收风险的企业,主要是大型外商投资企业。 银行承兑汇票包买的优点: 1、买方的最终付款风险转由银行承担,在基础交易真实合法的基础上,银行对已支付的贴现款项无追索权。 2、卖方远期应收票据变为即期的现金收入,财务状况得到实质改善。 3、卖方资金周转率提高,便利资金周转。

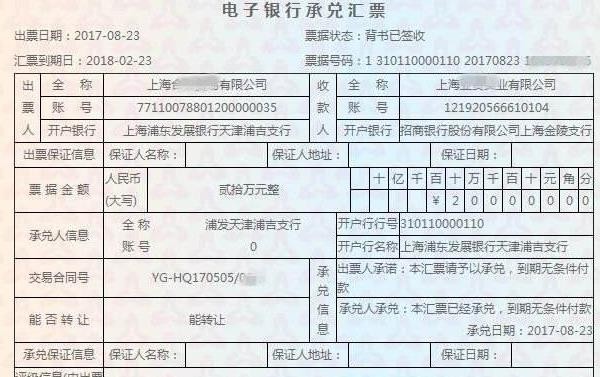

签订交易合同 交易双方经过协商,签定商品交易合同,并在合同中注明采用银行承兑汇票进行结算。作为销货方,如果对方的商业信用不佳,或者对对方的信用状况不甚了解或信心不足,使用银行承兑汇票较为稳妥。因为银行承兑汇票由银行承兑,由银行信用作为保证,因而能保证及时地收回货款。

承兑汇票条件

(1)在承兑银行开立存款帐户的法人以及其他组织;

(2)与承兑银行具有真实的委托付款关系;

(3)能提供具有法律效力的购销合同及其增值税发票;

(4)有足够的支付能力,良好的结算记录和结算信誉。

(5)与银行信贷关系良好,无贷款逾期记录。

(6)能提供相应的担保,或按要求存入一定比例的保证金。