-

- 公司:

- 徐州乐元银行承兑贴现有限公司

-

- 联系:

- 刘经理

-

- 手机:

-

18862161696

-

- 地址:

- 徐州市云龙区瑞龙广场B座三楼

- 徐州银行承兑汇票贴现 188

- 徐州商业承兑汇票贴现 187

- 徐州财务公司汇票贴现 194

- 徐州汇票承兑 169

- 徐州承兑汇票贴现 189

- 徐州承兑汇票贴现公司 180

- 银行承兑汇票的适用范围2658阅读 2023-11-05 21:40:44

- 承兑汇票背书是什么意思2570阅读 2023-11-05 21:39:18

- 银行承兑汇票的特点是什么2599阅读 2023-11-05 21:37:34

- 银行承兑汇票是什么?2595阅读 2023-11-05 21:36:04

- 银行承兑汇票的优缺点有哪些2587阅读 2023-11-05 21:34:26

徐州银行承兑汇票可以怎么用,经验丰富、业务水平较高

2025-07-02 07:24:01 674次浏览

价 格:面议

银行承兑汇票的签发与兑付,大体包括如下步骤:

1、签订交易合同

交易双方经过协商,签定商品交易合同,并在合同中注明采用银行承兑汇票进行结算。作为销货方,如果对方的商业信用不佳,或者对对方的信用状况不甚了解或信心不足,使用银行承兑汇票较为稳妥。因为银行承兑汇票由银行承兑,由银行信用作为保证,因而能保证及时地收回货款。

2、签发汇票

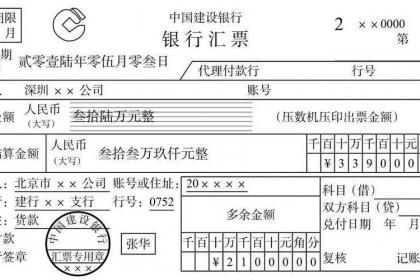

付款方按照双方签订的合同的规定,签发银行承兑汇票。银行承兑汇票一式三联,联为卡片,由承兑银行支付票款时作付出传票;第二联由收款人开户行向承兑银行收取票款时作联行往来账付出传票;第三联为存根联,由签发单位编制有关凭证。

备注:付款单位出纳员在填制银行承兑汇票时,应当逐项填写银行承兑汇票中签发日期,收款人和承兑申请人(即付款单位)的单位全称、账号、开户银行,汇票金额大、小写,汇票到期日等内容,并在银行承兑汇票的联、第二联、第三联的“汇票签发人盖章”处加盖预留银行印签及负责人和经办人印章。

3、汇票承兑

付款单位出纳员在填制完银行承兑汇票后,应将汇票的有关内容与交易合同进行核对,核对无误后填制“银行承兑协议”及银行承兑汇票清单,并在“承兑申请人”处盖单位公章。银行承兑协议一般为一式三联,银行信贷部门一联,银行会计部门一联,付款单位一联,其内容主要是汇票的基本内容,汇票经银行承兑后承兑申请人应遵守的基本条款等。待银行审核完毕之后,在银行承兑协议上加盖银行公章或合同章,在银行承兑汇票上加盖汇票专用章,并至少加盖一个经办人私章。

4、支付手续费

按照“银行承兑协议”的规定,付款单位办理承兑手续应向承兑银行支付手续费,由开户银行从付款单位存款户中扣收。按照现行规定,银行承兑手续费按银行承兑汇票的票面金额的万分之五计收,每笔手续费不足10元的,按10元计收。

纸质银行承兑汇票的承兑期限长不超过6个月,电子银行承兑汇票的承兑期限长不超过1年。承兑申请人在银行承兑汇票到期未付款的,按规定计收逾期罚息。

提示承兑

提示承兑是汇票中特有的票据行为。

银行承兑汇票可以在出票时向付款人提示承兑后使用,也可以在出票后先使用再向付款人提示承兑。

持票人向付款人提示承兑时,必须向付款人出示汇票,否则付款人可予以拒绝。并且这种拒绝不具有拒绝承兑的效力,持票人不得以此为由,向其前手行使追索权。

见票即付的汇票无需提示承兑。

定日付款或者出票后定期付款的商业汇票,持票人应当在汇票到期日前向付款人提示承兑。

见票后定期付款的汇票,持票人应当自出票日起1个月内向付款人提示承兑。

汇票未按照规定期限提示承兑的,持票人丧失对其前手的追索权。

承兑是指汇票付款人承诺在汇票到期日支付汇票金额的票据行为。承兑是汇票中特有的一种票据行为。

银行承兑汇票的付款人接到出票人或持票人向其提示承兑的汇票时,应当向出票人或持票人签发收到汇票的回单,记载汇票提示承兑日期并签章。付款人应当自收到提示承兑的汇票之日起3日内承兑或者拒绝承兑。付款人拒绝承兑的,必须出具拒绝承兑的证明。

银行承兑汇票背书是银行承兑汇票主要的转让方式,但在实际业务中,由于操作者在背书过程中种种错误导致出现背书瑕疵票据,直接影响持票人的票据权利。常见背书问题主要有三种。

1、背书签章瑕疵

按我国《票据法》有关规定,银行承兑汇票背书需要进行签章,在票据背面或者粘单背书人签章栏加盖公司财务章与法人章。签章过程中就很容易出现签章过淡、印章化开、签章出框等问题,解决此类背书签章瑕疵,需要签章瑕疵单位出具相关证明。

2、背书骑缝章问题

背书需要在票据背面背书栏内签章,在票据凭证不能满足背书人记载事项的需要,可以加附粘单,粘附于票据凭证上。背书时使用粘单时就涉及到骑缝章问题,常见的背书骑缝章瑕疵主要有粘单处未加盖骑缝章、骑缝章断开等问题。

3、背书抬背不符

抬背不符也是背书过程比较严重的一种背书错误,它主要是指背书中前手被背书人的名称与后手背书人的签章单位不符,从而直接影响银行承兑汇票的贴现与承兑。

据统计,除背书签章瑕疵、背书骑缝章问题、背书抬背不符这三种常见问题外,还有断头背书、有涂改的背书、回头背书等背书问题。所以,银行票据从业人员、企业财务工作者在接收、使用以及转让票据时,应密切注意银行承兑汇票背书问题,切实保护自己的权利。

银行承兑汇票贴现业务的特点

(1)风险低。虽然贴现业务是银行事先付出资金,购买汇票,但由于汇票是由其他商业银行承兑过的,所以相埘于贷款业务来讲,银行承兑汇票贴现业务的风险要低得多,只要贴现银行在票据的真实性及承兑行的资质上把住关。到期收回资金是不成问题的。

(2)流动性强。银行承兑汇票贴现业务要以真实的商品交易为基础,它把信贷资金的投放、收回与商品的货款回收紧密结合在一起,使企业将未到期的银行承兑汇票提前变现,增加了企业的可用资金。银行又可将经贴现并符合央行规定条件的票据向央行办理再贴现,克服银行信贷资金紧缺的困难,减轻贴现银行的头寸压力,增加贷款总额和贷款收益。因此无论对贴现方、还是对贴现银行来讲,贴现业务都是一项流动性极强的业务。

-

汇票贴现的限制: 1.出票人在票据上记载“不得转让”字样,其后手以此票据进行贴现的,通过贴现取得票据的持票人不享有票据权利。 2.背书人在票据上记载“不得转让”字样,其后手以此票据进行贴现的,原背书人对后手的被背书人不承担票据责任。 3.商24-08-07 20:18:01

汇票贴现的限制: 1.出票人在票据上记载“不得转让”字样,其后手以此票据进行贴现的,通过贴现取得票据的持票人不享有票据权利。 2.背书人在票据上记载“不得转让”字样,其后手以此票据进行贴现的,原背书人对后手的被背书人不承担票据责任。 3.商24-08-07 20:18:01 -

以下为我公司操作流程: 1): 电话沟通票面情况 2):票面及粘单扫描件或清晰照片。 3):准备好公司三章、三证,及法人或代办人身份证原件和复印件。 4):我中心上门签转让协议,验票打款,款到交票。 5):操作要求:需准备公司三章24-05-31 22:33:01

以下为我公司操作流程: 1): 电话沟通票面情况 2):票面及粘单扫描件或清晰照片。 3):准备好公司三章、三证,及法人或代办人身份证原件和复印件。 4):我中心上门签转让协议,验票打款,款到交票。 5):操作要求:需准备公司三章24-05-31 22:33:01 -

银行承兑汇票收款人或持票人必须是在银行开立对公账户的法人或其他单位,汇票到期前3~~5天持票人到自己开户行办理委托收款,承兑行收到委托审核无误于到期日将款项划到收款人开户行,收款人凭现金支票取款。持票人为个人,可以把票据继续转给别人,或用别24-06-01 05:30:01

银行承兑汇票收款人或持票人必须是在银行开立对公账户的法人或其他单位,汇票到期前3~~5天持票人到自己开户行办理委托收款,承兑行收到委托审核无误于到期日将款项划到收款人开户行,收款人凭现金支票取款。持票人为个人,可以把票据继续转给别人,或用别24-06-01 05:30:01 -

以下为我公司操作流程: 1): 电话沟通票面情况 2):票面及粘单扫描件或清晰照片。 3):准备好公司三章、三证,及法人或代办人身份证原件和复印件。 4):我中心上门签转让协议,验票打款,款到交票。 5):操作要求:需准备公司三章24-05-31 17:36:01

-

票据背书的含义 在票据背面或者粘单上记载有关事项并签章的行为。以背书的目的为标准可以将票据背书行为分为转让背书和非转让背书(委托收款背书和质押背书属于非转让背书)。注意事项: 1、背书人未记载被背书人名称即将票据交付他人的,持票人在被背21-07-27 18:27:01

票据背书的含义 在票据背面或者粘单上记载有关事项并签章的行为。以背书的目的为标准可以将票据背书行为分为转让背书和非转让背书(委托收款背书和质押背书属于非转让背书)。注意事项: 1、背书人未记载被背书人名称即将票据交付他人的,持票人在被背21-07-27 18:27:01 -

在国际市场中,一张远期汇票的持有人如想在付款人付款前取得票款,可以经过背书将汇票转让给银行或贴现行或金融公司,由它们扣除一定贴现利息后将票款付给持有人,这种行为叫做贴现。票据贴现就其性质而言是银行的一项授信业务,金融机构实际上是通过贴现的方24-08-08 05:00:02

在国际市场中,一张远期汇票的持有人如想在付款人付款前取得票款,可以经过背书将汇票转让给银行或贴现行或金融公司,由它们扣除一定贴现利息后将票款付给持有人,这种行为叫做贴现。票据贴现就其性质而言是银行的一项授信业务,金融机构实际上是通过贴现的方24-08-08 05:00:02 -

以下为我公司操作流程: 1): 电话沟通票面情况 2):票面及粘单扫描件或清晰照片。 3):准备好公司三章、三证,及法人或代办人身份证原件和复印件。 4):我中心上门签转让协议,验票打款,款到交票。 5):操作要求:需准备公司三章24-06-01 04:48:01

以下为我公司操作流程: 1): 电话沟通票面情况 2):票面及粘单扫描件或清晰照片。 3):准备好公司三章、三证,及法人或代办人身份证原件和复印件。 4):我中心上门签转让协议,验票打款,款到交票。 5):操作要求:需准备公司三章24-06-01 04:48:01 -

如果您企业碰到资金周转困难,又需要用现款支付某些款项,我公司可以为您兑换银行承兑或某些商业承兑,利率优惠,兑换快速! 欢迎来电详询真诚为您服务!本业务长期办理,欢迎咨询合作!欢迎广大客户来电咨询!票据状态和票据号码改变。新系统票据状态改24-06-01 04:27:01

如果您企业碰到资金周转困难,又需要用现款支付某些款项,我公司可以为您兑换银行承兑或某些商业承兑,利率优惠,兑换快速! 欢迎来电详询真诚为您服务!本业务长期办理,欢迎咨询合作!欢迎广大客户来电咨询!票据状态和票据号码改变。新系统票据状态改24-06-01 04:27:01 -

如果您企业碰到资金周转困难,又需要用现款支付某些款项,我公司可以为您兑换银行承兑或某些商业承兑,利率优惠,兑换快速! 欢迎来电详询真诚为您服务!本业务长期办理,欢迎咨询合作!欢迎广大客户来电咨询!票据附加信息增加。新系统单独增加了票据附24-05-31 20:39:02

如果您企业碰到资金周转困难,又需要用现款支付某些款项,我公司可以为您兑换银行承兑或某些商业承兑,利率优惠,兑换快速! 欢迎来电详询真诚为您服务!本业务长期办理,欢迎咨询合作!欢迎广大客户来电咨询!票据附加信息增加。新系统单独增加了票据附24-05-31 20:39:02 -

商票付款期限 关于这商票付款期限,在票据法上是有明文规定的。 票据法规规定,商业汇票的提示付款期自汇票到期日起10天提示付款。在提示付款期内,付款人足额付款后,全体票据债务人的责任解除,整个票据活动的过程才算圆满结束。银行承兑汇票:就是21-07-27 23:09:01

商票付款期限 关于这商票付款期限,在票据法上是有明文规定的。 票据法规规定,商业汇票的提示付款期自汇票到期日起10天提示付款。在提示付款期内,付款人足额付款后,全体票据债务人的责任解除,整个票据活动的过程才算圆满结束。银行承兑汇票:就是21-07-27 23:09:01 -

如果您企业碰到资金周转困难,又需要用现款支付某些款项,我公司可以为您兑换银行承兑或某些商业承兑,利率优惠,兑换快速! 欢迎来电详询真诚为您服务!本业务长期办理,欢迎咨询合作!欢迎广大客户来电咨询!票据可拆分流转,支付属性增强。票据可拆分24-05-31 12:03:01

如果您企业碰到资金周转困难,又需要用现款支付某些款项,我公司可以为您兑换银行承兑或某些商业承兑,利率优惠,兑换快速! 欢迎来电详询真诚为您服务!本业务长期办理,欢迎咨询合作!欢迎广大客户来电咨询!票据可拆分流转,支付属性增强。票据可拆分24-05-31 12:03:01 -

商业汇票是出票人签发的,委托付款人在指定日期无条件支付确定的金额给收款人或票据的持票人。办理商业汇票必须注意下列事项: (1)办理商业汇票必须以真实的交易关系和债权债务关系为基础,出票人不得签发无对价的商业汇票用以骗取银行或其他票据当事人的24-08-08 07:42:01

商业汇票是出票人签发的,委托付款人在指定日期无条件支付确定的金额给收款人或票据的持票人。办理商业汇票必须注意下列事项: (1)办理商业汇票必须以真实的交易关系和债权债务关系为基础,出票人不得签发无对价的商业汇票用以骗取银行或其他票据当事人的24-08-08 07:42:01 -

限制1.出票人在票据上记载“不得转让”字样,其后手以此票据进行贴现的,通过贴现取得票据的持票人不享有票据权利。2.背书人在票据上记载“不得转让”字样,其后手以此票据进行贴现的,原背书人对后手的被背书人不承担票据责任。3.商业汇票的持票人向非19-07-24 16:30:01

限制1.出票人在票据上记载“不得转让”字样,其后手以此票据进行贴现的,通过贴现取得票据的持票人不享有票据权利。2.背书人在票据上记载“不得转让”字样,其后手以此票据进行贴现的,原背书人对后手的被背书人不承担票据责任。3.商业汇票的持票人向非19-07-24 16:30:01 -

承兑承兑是一种附属票据行为,它以出票行为的成立为前提,承兑行为必须在有效的汇票上进行才能生效;承兑是汇票付款人做出的,表示其于到期日支付汇票金额的票据行为;承兑是一种要式法律行为,必须依据票据法的规定作成并交付,才能生效;承兑是持票人行使票22-02-26 21:45:01

承兑承兑是一种附属票据行为,它以出票行为的成立为前提,承兑行为必须在有效的汇票上进行才能生效;承兑是汇票付款人做出的,表示其于到期日支付汇票金额的票据行为;承兑是一种要式法律行为,必须依据票据法的规定作成并交付,才能生效;承兑是持票人行使票22-02-26 21:45:01 -

银行汇票:是指由出票银行签发的,由其在见票时按照实际结算金额无条件付给收款人或者持票人的票据。 商业汇票:是出票人签发的,委托付款人在指定日期无条件支付确定的金额给收款人或者持票人的票据。银行承兑汇票贴现中的风险防范 1、注意从承兑汇票外观24-08-08 04:48:01

银行汇票:是指由出票银行签发的,由其在见票时按照实际结算金额无条件付给收款人或者持票人的票据。 商业汇票:是出票人签发的,委托付款人在指定日期无条件支付确定的金额给收款人或者持票人的票据。银行承兑汇票贴现中的风险防范 1、注意从承兑汇票外观24-08-08 04:48:01 -

商业承兑汇票跟银行承兑汇票的区别? 1、签发人不同,银行汇票是由出票银行签发的,商业汇票是出票人签发的。 2、有无担保的不同,银行汇票到期时承兑银行无条件支付,商业汇票无银行承兑。 3、风险的不同,银行汇票理论上无风险,商业汇票存在信用风险24-08-08 05:54:01

-

商业承兑汇票特点: 1 、商业承兑汇票的付款期限,纸票长不超过6个月,电票长不超过12个月。 2 、商业承兑汇票的提示付款期限,自汇票到期日起10 天 3 、商业承兑汇票不可以背书转让 4 、商业承兑汇票的持票人需要资金时,可持未到期的商业24-08-08 03:00:01

商业承兑汇票特点: 1 、商业承兑汇票的付款期限,纸票长不超过6个月,电票长不超过12个月。 2 、商业承兑汇票的提示付款期限,自汇票到期日起10 天 3 、商业承兑汇票不可以背书转让 4 、商业承兑汇票的持票人需要资金时,可持未到期的商业24-08-08 03:00:01 -

汇票贴现的限制: 1.出票人在票据上记载“不得转让”字样,其后手以此票据进行贴现的,通过贴现取得票据的持票人不享有票据权利。 2.背书人在票据上记载“不得转让”字样,其后手以此票据进行贴现的,原背书人对后手的被背书人不承担票据责任。 3.商24-08-08 08:48:01

汇票贴现的限制: 1.出票人在票据上记载“不得转让”字样,其后手以此票据进行贴现的,通过贴现取得票据的持票人不享有票据权利。 2.背书人在票据上记载“不得转让”字样,其后手以此票据进行贴现的,原背书人对后手的被背书人不承担票据责任。 3.商24-08-08 08:48:01 -

银行承兑汇票的债务可以由保证人承担保证责任。保证人必须由票债务人以外的其他人担当。保证人对合法取得银行承兑汇票的持票人所享有的银行承兑汇票权利,承担保证责任,但是,被保证人的债务因银行承兑汇票记载事项欠缺而无效的除外。被保证的银行承兑汇票,22-02-26 14:33:01

银行承兑汇票的债务可以由保证人承担保证责任。保证人必须由票债务人以外的其他人担当。保证人对合法取得银行承兑汇票的持票人所享有的银行承兑汇票权利,承担保证责任,但是,被保证人的债务因银行承兑汇票记载事项欠缺而无效的除外。被保证的银行承兑汇票,22-02-26 14:33:01 -

出票银行承兑汇票是由出票人签发的,由银行承兑的,委托付款人在指定日期无条件支付确定的金额给收款人或者持票人的票据。银行承兑汇票的出票人必须具备下列条件:(一)在承兑银行开立存款账户的法人以及其它组织;(二)与承兑银行具有真实的委托付款关系;22-02-27 03:09:01