-

- 公司:

- 徐州乐元银行承兑贴现有限公司

-

- 联系:

- 刘经理

-

- 手机:

-

18862161696

-

- 地址:

- 徐州市云龙区瑞龙广场B座三楼

- 徐州银行承兑汇票贴现 188

- 徐州商业承兑汇票贴现 187

- 徐州财务公司汇票贴现 194

- 徐州汇票承兑 169

- 徐州承兑汇票贴现 189

- 徐州承兑汇票贴现公司 180

- 银行承兑汇票的适用范围2658阅读 2023-11-05 21:40:44

- 承兑汇票背书是什么意思2570阅读 2023-11-05 21:39:18

- 银行承兑汇票的特点是什么2599阅读 2023-11-05 21:37:34

- 银行承兑汇票是什么?2595阅读 2023-11-05 21:36:04

- 银行承兑汇票的优缺点有哪些2587阅读 2023-11-05 21:34:26

徐州银行承兑汇票变现利率,经验丰富、业务水平较高

2025-07-14 02:17:02 914次浏览

价 格:面议

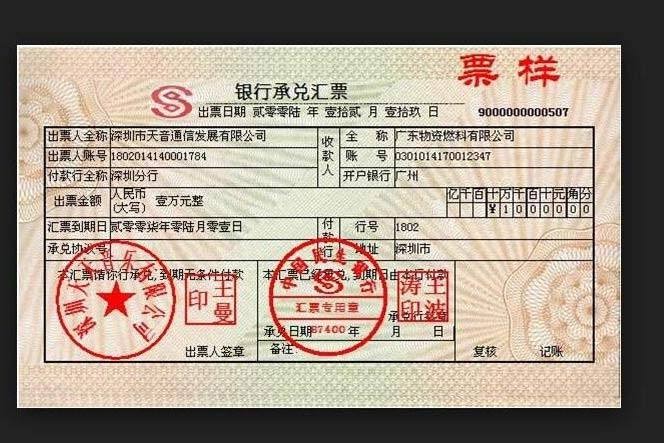

银行承兑汇票是商业汇票的一种。指由在承兑银行开立存款账户的存款人签发,向开户银行申请并经银行审查同意承兑的,保证在指定日期无条件支付确定的金额给收款人或持票人的票据。对出票人签发的商业汇票进行承兑是银行基于对出票人资信的认可而给予的信用支持。银行承兑汇票折价销售。银行承兑汇票的主要投资者是货币市场共同基金和市政实体。其特点是:信用好,承兑性强,灵活性高,有效节约了资金成本。用银行承兑汇票为商业交易融资称为承兑融资。

为提高票据凭证的防伪性能,保证票据的流通和使用,央行规定2011年3月1日起,我国启用新版银行承兑汇票,即2010版银行票据。

条件

银行承兑汇票的出票人具备的条件

(1)在承兑银行开立存款账户的法人以及其他组织;

(2)与承兑银行具有真实的委托付款关系;

(3)能提供具有法律效力的购销合同及其增值税发票;

(4)有足够的支付能力,良好的结算记录和结算信誉。

(5)与银行信贷关系良好,无贷款逾期记录。

(6)能提供相应的担保,或按要求存入一定比例的保证金。

(7)出票人有良好的信用保证。

一般情况下银行承兑汇票有三方:

一个是开票人,也就是申请开具承兑汇票的买家,这些出票人一般都是银行的客户,在银行有授信额度。另一个是卖家,也就是接受承兑汇票的一方,在这个过程当中,卖家的地位相对是比较被动的。再一个就是银行,这里面银行起到一个担保的作用,负责无条件承兑。在这里面,这三者的关系是,比如A跟B购买了100万的货物,因为A的资金比较紧张暂时不想用现金支付这笔货款,所以A就找到C银行,然后让C银行开出银行承兑汇票,A再将这个汇票交付给B充当货款。

背书格式:

背书是银行承兑汇票流通的主要方法,为使用票据的人广泛使用,完全背书是银行承兑汇票常见的正规背书。那么承兑汇票背书格式是怎样的呢?在银行承兑汇票背面个“背书人签章”栏内,由票据正面收款人签章,并填写被背书人单位正确全称,进行背书转让。后手背书转让,依次签章进行。我国银行承兑汇票在背书上都印有格式,如果背书格式不能满足背书人的记载需要,可以加附粘单,粘附于票据凭证上,粘单处需加盖骑缝章。我国《票据法》第三十条规定,汇票以背书转让或者以背书将一定的汇票权利授予他人行使时,必须记载被背书人名称.

-

票据贴现就其性质而言是银行的一项授信业务,金融机构实际上是通过贴现的方式给持票人以贷款。但与一般贷款不同的是,由于贴现机构是通过背书方式取得票据的票据权利人,所以出票人、收款人、背书人、承兑人和保证人均对该贷款(票据金额)承担连带责任,这样24-08-08 10:48:01

票据贴现就其性质而言是银行的一项授信业务,金融机构实际上是通过贴现的方式给持票人以贷款。但与一般贷款不同的是,由于贴现机构是通过背书方式取得票据的票据权利人,所以出票人、收款人、背书人、承兑人和保证人均对该贷款(票据金额)承担连带责任,这样24-08-08 10:48:01 -

商业承兑汇票特点: 1 、商业承兑汇票的付款期限,纸票长不超过6个月,电票长不超过12个月。 2 、商业承兑汇票的提示付款期限,自汇票到期日起10 天 3 、商业承兑汇票不可以背书转让 4 、商业承兑汇票的持票人需要资金时,可持未到期的商业24-08-08 10:45:01

商业承兑汇票特点: 1 、商业承兑汇票的付款期限,纸票长不超过6个月,电票长不超过12个月。 2 、商业承兑汇票的提示付款期限,自汇票到期日起10 天 3 、商业承兑汇票不可以背书转让 4 、商业承兑汇票的持票人需要资金时,可持未到期的商业24-08-08 10:45:01 -

银行承兑汇票特点: 1、信用好,承兑性强。银行承兑汇票经银行承兑到期无条件付款。就把企业之间的商业信用转化为银行信用。对企业来说,收到银行承兑汇票,就如同收到了现金。 2、流通性强,灵活性高。银行承兑汇票可以背书转让,也可以申请贴现,不会占24-08-08 10:42:01

银行承兑汇票特点: 1、信用好,承兑性强。银行承兑汇票经银行承兑到期无条件付款。就把企业之间的商业信用转化为银行信用。对企业来说,收到银行承兑汇票,就如同收到了现金。 2、流通性强,灵活性高。银行承兑汇票可以背书转让,也可以申请贴现,不会占24-08-08 10:42:01 -

汇票贴现的限制: 1.出票人在票据上记载“不得转让”字样,其后手以此票据进行贴现的,通过贴现取得票据的持票人不享有票据权利。 2.背书人在票据上记载“不得转让”字样,其后手以此票据进行贴现的,原背书人对后手的被背书人不承担票据责任。 3.商24-08-08 10:39:01

汇票贴现的限制: 1.出票人在票据上记载“不得转让”字样,其后手以此票据进行贴现的,通过贴现取得票据的持票人不享有票据权利。 2.背书人在票据上记载“不得转让”字样,其后手以此票据进行贴现的,原背书人对后手的被背书人不承担票据责任。 3.商24-08-08 10:39:01 -

在国际市场中,一张远期汇票的持有人如想在付款人付款前取得票款,可以经过背书将汇票转让给银行或贴现行或金融公司,由它们扣除一定贴现利息后将票款付给持有人,这种行为叫做贴现。票据贴现(Discounting Bills of Exchange)24-08-08 10:36:02

在国际市场中,一张远期汇票的持有人如想在付款人付款前取得票款,可以经过背书将汇票转让给银行或贴现行或金融公司,由它们扣除一定贴现利息后将票款付给持有人,这种行为叫做贴现。票据贴现(Discounting Bills of Exchange)24-08-08 10:36:02 -

商业承兑汇票特点: 1 、商业承兑汇票的付款期限,纸票长不超过6个月,电票长不超过12个月。 2 、商业承兑汇票的提示付款期限,自汇票到期日起10 天 3 、商业承兑汇票不可以背书转让 4 、商业承兑汇票的持票人需要资金时,可持未到期的商业24-08-08 10:33:01

商业承兑汇票特点: 1 、商业承兑汇票的付款期限,纸票长不超过6个月,电票长不超过12个月。 2 、商业承兑汇票的提示付款期限,自汇票到期日起10 天 3 、商业承兑汇票不可以背书转让 4 、商业承兑汇票的持票人需要资金时,可持未到期的商业24-08-08 10:33:01 -

商业承兑汇票特点: 1 、商业承兑汇票的付款期限,纸票长不超过6个月,电票长不超过12个月。 2 、商业承兑汇票的提示付款期限,自汇票到期日起10 天 3 、商业承兑汇票不可以背书转让 4 、商业承兑汇票的持票人需要资金时,可持未到期的商业24-08-08 10:30:01

商业承兑汇票特点: 1 、商业承兑汇票的付款期限,纸票长不超过6个月,电票长不超过12个月。 2 、商业承兑汇票的提示付款期限,自汇票到期日起10 天 3 、商业承兑汇票不可以背书转让 4 、商业承兑汇票的持票人需要资金时,可持未到期的商业24-08-08 10:30:01 -

汇票贴现的限制: 1.出票人在票据上记载“不得转让”字样,其后手以此票据进行贴现的,通过贴现取得票据的持票人不享有票据权利。 2.背书人在票据上记载“不得转让”字样,其后手以此票据进行贴现的,原背书人对后手的被背书人不承担票据责任。 3.商24-08-08 10:27:02

汇票贴现的限制: 1.出票人在票据上记载“不得转让”字样,其后手以此票据进行贴现的,通过贴现取得票据的持票人不享有票据权利。 2.背书人在票据上记载“不得转让”字样,其后手以此票据进行贴现的,原背书人对后手的被背书人不承担票据责任。 3.商24-08-08 10:27:02 -

汇票贴现的限制: 1.出票人在票据上记载“不得转让”字样,其后手以此票据进行贴现的,通过贴现取得票据的持票人不享有票据权利。 2.背书人在票据上记载“不得转让”字样,其后手以此票据进行贴现的,原背书人对后手的被背书人不承担票据责任。 3.商24-08-08 10:24:01

汇票贴现的限制: 1.出票人在票据上记载“不得转让”字样,其后手以此票据进行贴现的,通过贴现取得票据的持票人不享有票据权利。 2.背书人在票据上记载“不得转让”字样,其后手以此票据进行贴现的,原背书人对后手的被背书人不承担票据责任。 3.商24-08-08 10:24:01 -

为从源头上堵塞漏洞,防范风险,应从以下几方面做起: 1、加强学习,提高素质,规范操作。组织信贷人员、会计人员学习《票据法》、《支付结算办法》及相关的票据业务知识,提高审票、验票、识假防诈的技能和风险防范意识。 2、慎重办理贴现业务。首先,要24-08-08 10:21:01

-

商业承兑汇票特点: 1 、商业承兑汇票的付款期限,纸票长不超过6个月,电票长不超过12个月。 2 、商业承兑汇票的提示付款期限,自汇票到期日起10 天 3 、商业承兑汇票不可以背书转让 4 、商业承兑汇票的持票人需要资金时,可持未到期的商业24-08-08 10:18:02

商业承兑汇票特点: 1 、商业承兑汇票的付款期限,纸票长不超过6个月,电票长不超过12个月。 2 、商业承兑汇票的提示付款期限,自汇票到期日起10 天 3 、商业承兑汇票不可以背书转让 4 、商业承兑汇票的持票人需要资金时,可持未到期的商业24-08-08 10:18:02 -

汇票贴现的限制: 1.出票人在票据上记载“不得转让”字样,其后手以此票据进行贴现的,通过贴现取得票据的持票人不享有票据权利。 2.背书人在票据上记载“不得转让”字样,其后手以此票据进行贴现的,原背书人对后手的被背书人不承担票据责任。 3.商24-08-08 10:15:01

汇票贴现的限制: 1.出票人在票据上记载“不得转让”字样,其后手以此票据进行贴现的,通过贴现取得票据的持票人不享有票据权利。 2.背书人在票据上记载“不得转让”字样,其后手以此票据进行贴现的,原背书人对后手的被背书人不承担票据责任。 3.商24-08-08 10:15:01 -

票据贴现就其性质而言是银行的一项授信业务,金融机构实际上是通过贴现的方式给持票人以贷款。但与一般贷款不同的是,由于贴现机构是通过背书方式取得票据的票据权利人,所以出票人、收款人、背书人、承兑人和保证人均对该贷款(票据金额)承担连带责任,这样24-08-08 10:12:01

票据贴现就其性质而言是银行的一项授信业务,金融机构实际上是通过贴现的方式给持票人以贷款。但与一般贷款不同的是,由于贴现机构是通过背书方式取得票据的票据权利人,所以出票人、收款人、背书人、承兑人和保证人均对该贷款(票据金额)承担连带责任,这样24-08-08 10:12:01 -

银行承兑汇票到期时,如果购货企业不能足额支付票款,承兑银行按承兑协议,按逾期借款处理,并计收罚息。银行会付款给持票人,可以按期收回货款。商业承兑汇票到期时,账户没有足够的钱。银行不负责付款,由购销双方自行处理。商业承兑汇票跟银行承兑汇票的区24-08-08 10:09:01

-

票据贴现就其性质而言是银行的一项授信业务,金融机构实际上是通过贴现的方式给持票人以贷款。但与一般贷款不同的是,由于贴现机构是通过背书方式取得票据的票据权利人,所以出票人、收款人、背书人、承兑人和保证人均对该贷款(票据金额)承担连带责任,这样24-08-08 10:06:01

票据贴现就其性质而言是银行的一项授信业务,金融机构实际上是通过贴现的方式给持票人以贷款。但与一般贷款不同的是,由于贴现机构是通过背书方式取得票据的票据权利人,所以出票人、收款人、背书人、承兑人和保证人均对该贷款(票据金额)承担连带责任,这样24-08-08 10:06:01 -

银行承兑汇票到期时,如果购货企业不能足额支付票款,承兑银行按承兑协议,按逾期借款处理,并计收罚息。银行会付款给持票人,可以按期收回货款。商业承兑汇票到期时,账户没有足够的钱。银行不负责付款,由购销双方自行处理。银行承兑的作用在于为汇票成为流24-08-08 10:03:01

银行承兑汇票到期时,如果购货企业不能足额支付票款,承兑银行按承兑协议,按逾期借款处理,并计收罚息。银行会付款给持票人,可以按期收回货款。商业承兑汇票到期时,账户没有足够的钱。银行不负责付款,由购销双方自行处理。银行承兑的作用在于为汇票成为流24-08-08 10:03:01 -

汇票贴现的限制: 1.出票人在票据上记载“不得转让”字样,其后手以此票据进行贴现的,通过贴现取得票据的持票人不享有票据权利。 2.背书人在票据上记载“不得转让”字样,其后手以此票据进行贴现的,原背书人对后手的被背书人不承担票据责任。 3.商24-08-08 10:00:01

汇票贴现的限制: 1.出票人在票据上记载“不得转让”字样,其后手以此票据进行贴现的,通过贴现取得票据的持票人不享有票据权利。 2.背书人在票据上记载“不得转让”字样,其后手以此票据进行贴现的,原背书人对后手的被背书人不承担票据责任。 3.商24-08-08 10:00:01 -

银行承兑汇票贴现中的风险防范 1、注意从承兑汇票外观上鉴别真伪。银行承兑汇票的印刷有着严格的规定,其色泽、尺寸、花纹图案都有不同于其它重要空白凭证的特点;各签发行都有各自银行特定的暗记和行徽,紫光灯下,其水印图案、各色纤维清晰可见;冠字号码24-08-08 09:57:01

-

银行承兑汇票到期时,如果购货企业不能足额支付票款,承兑银行按承兑协议,按逾期借款处理,并计收罚息。银行会付款给持票人,可以按期收回货款。商业承兑汇票到期时,账户没有足够的钱。银行不负责付款,由购销双方自行处理。银行各级分支机构公司业务部门是24-08-08 09:54:01

银行承兑汇票到期时,如果购货企业不能足额支付票款,承兑银行按承兑协议,按逾期借款处理,并计收罚息。银行会付款给持票人,可以按期收回货款。商业承兑汇票到期时,账户没有足够的钱。银行不负责付款,由购销双方自行处理。银行各级分支机构公司业务部门是24-08-08 09:54:01 -

银行汇票:是指由出票银行签发的,由其在见票时按照实际结算金额无条件付给收款人或者持票人的票据。 商业汇票:是出票人签发的,委托付款人在指定日期无条件支付确定的金额给收款人或者持票人的票据。银行承兑汇票贴现中的风险防范 1、注意从承兑汇票外观24-08-08 09:51:01

银行汇票:是指由出票银行签发的,由其在见票时按照实际结算金额无条件付给收款人或者持票人的票据。 商业汇票:是出票人签发的,委托付款人在指定日期无条件支付确定的金额给收款人或者持票人的票据。银行承兑汇票贴现中的风险防范 1、注意从承兑汇票外观24-08-08 09:51:01