承兑汇票包买

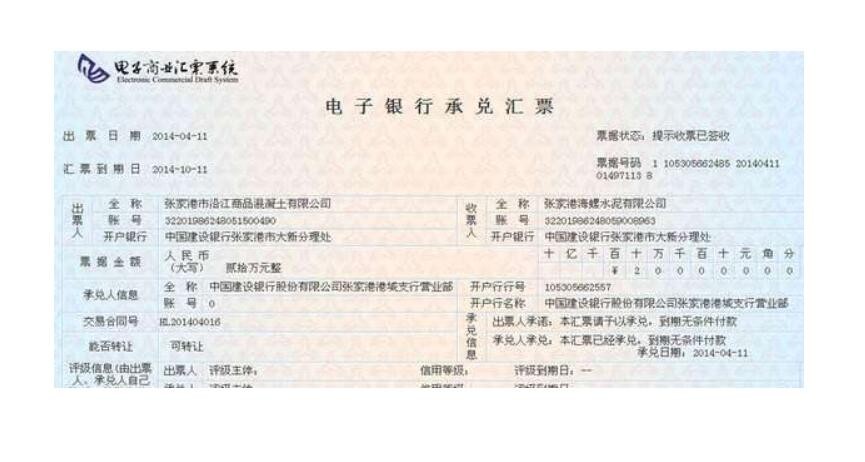

银行承兑汇票样本

银行承兑汇票样本

银行承兑汇票包买是指银行根据包买申请人(持票人)的申请,无追索权买入其持有的、由符合同业授信管理规定银行承兑的、以人民币计价的远期银行汇票的一种授信业务。

适用对象

适用于银行承兑汇票包买的公司:

1、存在改善财务状况需求的大型集团客户,尤其是各级国资委监管的大型国有企业。

2、财务制度较为严格,希望降低票据应收风险的企业,主要是大型外商投资企业。

银行承兑汇票包买的优点:

1、买方的终付款风险转由银行承担,在基础交易真实合法的基础上,银行对已支付的贴现款项无追索权。

2、卖方远期应收票据变为即期的现金收入,财务状况得到实质改善。

3、卖方资金周转率提高,便利资金周转。

电子银行承兑汇票是在出票人(即承兑申请人)以数据电文形式向开户银行提出申请,经承兑银行审批并同意承兑后,保证承兑申请人在指定日期无条件支付确定金额给收款人或持票人的票据。电子银行承兑汇票是纸质银行承兑汇票的继承和发展,电子银行承兑汇票所体现的票据权利义务关系与纸质银行承兑汇票没有区别,不同之处是电子银行承兑汇票以数据电文形式替代原有的纸质实物票据,以电子签名取代实体签章,以网络传输取代人工传递,以计算机录入代替手工书写,实现了出票、流转、兑付等票据业务过程的完全电子化。

一般情况下银行承兑汇票有三方:

一个是开票人,也就是申请开具承兑汇票的买家,这些出票人一般都是银行的客户,在银行有授信额度。另一个是卖家,也就是接受承兑汇票的一方,在这个过程当中,卖家的地位相对是比较被动的。再一个就是银行,这里面银行起到一个担保的作用,负责无条件承兑。在这里面,这三者的关系是,比如A跟B购买了100万的货物,因为A的资金比较紧张暂时不想用现金支付这笔货款,所以A就找到C银行,然后让C银行开出银行承兑汇票,A再将这个汇票交付给B充当货款。

开具银行承兑汇票需要哪些条件?

银行承兑汇票并非所有人都能够随便开具,正常情况下想要开具银行承兑汇票,至少需要具备几个条件:

1、在承兑银行开立存款账户的法人以及其他组织;

2、与承兑银行具有真实的委托付款关系;

3、有足够的支付能力,良好的结算记录和结算信誉;

4、买卖双方有真实交易,必须提供与供货方签订的购货合同复印件;而且现在银行要求非常严,想要开具银行承兑汇票,必须提供增值税专用发票,如果没有增值税专用发票,想要开具银行承兑汇票比较难。

5、缴纳保证金,目前各大银行在开具银行承兑汇票的时候,都必须缴纳保证金至于保证金是多少?要看客户的条件,如果客户条件一般般,银行基本上都要求提供100%的保证金,如果客户条件比较优质,实力比较强,而且在银行有授信额度,那可以交30%或者50%的保证金,银行再给予50%~70%的敞口。