-

- 公司:

- 徐州乐元银行承兑贴现有限公司

-

- 联系:

- 刘经理

-

- 手机:

-

18862161696

-

- 地址:

- 徐州市云龙区瑞龙广场B座三楼

- 徐州银行承兑汇票贴现 188

- 徐州商业承兑汇票贴现 187

- 徐州财务公司汇票贴现 194

- 徐州汇票承兑 169

- 徐州承兑汇票贴现 189

- 徐州承兑汇票贴现公司 180

- 银行承兑汇票的适用范围2658阅读 2023-11-05 21:40:44

- 承兑汇票背书是什么意思2570阅读 2023-11-05 21:39:18

- 银行承兑汇票的特点是什么2599阅读 2023-11-05 21:37:34

- 银行承兑汇票是什么?2595阅读 2023-11-05 21:36:04

- 银行承兑汇票的优缺点有哪些2587阅读 2023-11-05 21:34:26

徐州票据承兑,实现资金快速周转

2025-07-03 07:45:01 370次浏览

价 格:面议

汇票贴现的限制: 1.出票人在票据上记载“不得转让”字样,其后手以此票据进行贴现的,通过贴现取得票据的持票人不享有票据权利。 2.背书人在票据上记载“不得转让”字样,其后手以此票据进行贴现的,原背书人对后手的被背书人不承担票据责任。 3.商业汇票的持票人向非其开户银行申请贴现,与向其开户银行申请贴现具有同等的法律效力。但是,持票人有恶意或者与贴现银行恶意串通的除外。 4.再贴现和转贴现。再贴现是指票据到期前,贴现银行向中央银行背书转让票据,中央银行扣除再贴现利息后,将余额支付给贴现银行的一种票据行为。转贴现是贴现银行向其他商业银行背书转让票据的票据行为。两者均为票据尚未到期,贴现银行基于资金的需要,而向中央银行或其他商业银行转让票据权利的行为。

银行承兑汇票贴现中的风险防范 1、注意从承兑汇票外观上鉴别真伪。银行承兑汇票的印刷有着严格的规定,其色泽、尺寸、花纹图案都有不同于其它重要空白凭证的特点;各签发行都有各自银行特定的暗记和行徽,紫光灯下,其水印图案、各色纤维清晰可见;冠字号码在汇票背面呈红色渗透效果等等,这些都是防伪的道屏障。 2、注意从票面记载事项上鉴别真伪。银行承兑汇票作为一种集结算、融资功能为一体的结算工具,对其票面的记载事项填写都有严格的要求,如付款行全称填写的语序,大写日期月、日填写应加“零”等。犯罪分子不可能完全了解银行内部规定,因此容易在伪造票据“记载事项”环节上露出马脚,故审查汇票的记载事项是识假防诈的重要环节。 3、注意对汇票专用章的鉴别。各专业银行都有自已统一刻制的汇票专用章,都有确定的规格、字序和字间距。假票上的印章与真正的汇票专用章一般都有较大的出入,因此,受理汇票时,首先应到汇票签发行对应的本地行对汇票专用章折角核对,辨别真伪。

银行承兑的作用在于为汇票成为流通性票据提供信用保证。汇票是列明付款人和收款人的双名票据,经银行作为第三者承兑后则成为三名票据。承兑银行成为主债务人,而付款人则成为第二债务人。实际上,银行承兑汇票相当于对银行开列的远期支票。持票人可以在汇票到期时提示付款,也可以在未到期时向银行尤其是承兑银行要求贴现取得现款。银行贴进票据后,可以申请中央银行再贴现,或向其它银行转贴现,更一般的做法是直接卖给证券交易商,再由其转卖给其它各类投资者。银行承兑汇票的重要投资者是外国银行和非银行金融机构。

背书是银行承兑汇票流通的主要方法,为使用票据的人广泛使用,完全背书是银行承兑汇票常见的正规背书。那么承兑汇票背书格式是怎样的呢?在银行承兑汇票背面个“背书人签章”栏内,由票据正面收款人签章,并填写被背书人单位正确全称,进行背书转让。后手背书转让,依次签章进行。我国银行承兑汇票在背书上都印有格式,如果背书格式不能满足背书人的记载需要,可以加附粘单,粘附于票据凭证上,粘单处需加盖骑缝章。我国《票据法》第三十条规定,汇票以背书转让或者以背书将一定的汇票权利授予他人行使时,必须记载被背书人名称.

-

银行承兑汇票贴现申请人必须具备的条件如下:1、在银行开立存款账户的企业法人及其他组织;2、与出票人或直接前手之间具有真实的商品交易关系;3、提供与直接前手之间的增值税复印件和商品发运单据复印件;4、银行承兑汇票是真实合法的且要素齐全,背书连18-06-19 16:59:51

银行承兑汇票贴现申请人必须具备的条件如下:1、在银行开立存款账户的企业法人及其他组织;2、与出票人或直接前手之间具有真实的商品交易关系;3、提供与直接前手之间的增值税复印件和商品发运单据复印件;4、银行承兑汇票是真实合法的且要素齐全,背书连18-06-19 16:59:51 -

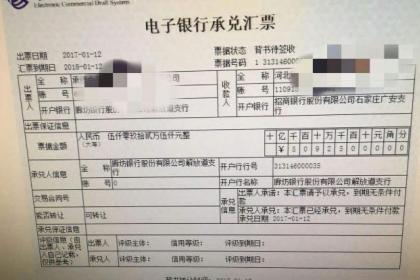

电子票据将商业汇票付款期限由纸质商业汇票的6个月延长至1年,让票据贴现融资的期限结构更加多样化,票据周转次数大大增加,融资功能显著提高。这有助于全国统一票据市场的形成,促进金融市场的连通和发展,降低整体市场融资成本。 可以看出,电子银行21-07-27 17:21:01

电子票据将商业汇票付款期限由纸质商业汇票的6个月延长至1年,让票据贴现融资的期限结构更加多样化,票据周转次数大大增加,融资功能显著提高。这有助于全国统一票据市场的形成,促进金融市场的连通和发展,降低整体市场融资成本。 可以看出,电子银行21-07-27 17:21:01 -

收到的是电子承兑汇票可在到期前三日,在自己的网银系统或者通过银行做提示付款申请。这里有一个地方需要注意的,就是清算方式选择。分为线上清算和线下清算,也可以简单的理解为系统自动清算或人工清算。除了商业承兑汇票(现在有部分商业承兑汇票也支持线上21-07-27 20:27:02

收到的是电子承兑汇票可在到期前三日,在自己的网银系统或者通过银行做提示付款申请。这里有一个地方需要注意的,就是清算方式选择。分为线上清算和线下清算,也可以简单的理解为系统自动清算或人工清算。除了商业承兑汇票(现在有部分商业承兑汇票也支持线上21-07-27 20:27:02 -

票据贴现就其性质而言是银行的一项授信业务,金融机构实际上是通过贴现的方式给持票人以贷款。但与一般贷款不同的是,由于贴现机构是通过背书方式取得票据的票据权利人,所以出票人、收款人、背书人、承兑人和保证人均对该贷款(票据金额)承担连带责任,这样24-08-08 00:39:01

票据贴现就其性质而言是银行的一项授信业务,金融机构实际上是通过贴现的方式给持票人以贷款。但与一般贷款不同的是,由于贴现机构是通过背书方式取得票据的票据权利人,所以出票人、收款人、背书人、承兑人和保证人均对该贷款(票据金额)承担连带责任,这样24-08-08 00:39:01 -

承兑是一种附属票据行为,它以出票行为的成立为前提,承兑行为必须在有效的汇票上进行才能生效;承兑是汇票付款人做出的,表示其于到期日支付汇票金额的票据行为;承兑是一种要式法律行为,必须依据票据法的规定作成并交付,才能生效;承兑是持票人行使票据权20-01-19 09:22:01

承兑是一种附属票据行为,它以出票行为的成立为前提,承兑行为必须在有效的汇票上进行才能生效;承兑是汇票付款人做出的,表示其于到期日支付汇票金额的票据行为;承兑是一种要式法律行为,必须依据票据法的规定作成并交付,才能生效;承兑是持票人行使票据权20-01-19 09:22:01 -

直贴 这是贴现行业基础的词汇之一,也是票据贴现的核心所在。 狭义直贴的意思是“指银行承兑汇票的持票人在汇票到期日前,为了取得资金,贴付一定利息将票据权利转让给银行的票据行为,是银行向持票人融通资金的一种方式。”(摘自百度百科yes)。21-07-27 22:27:01

直贴 这是贴现行业基础的词汇之一,也是票据贴现的核心所在。 狭义直贴的意思是“指银行承兑汇票的持票人在汇票到期日前,为了取得资金,贴付一定利息将票据权利转让给银行的票据行为,是银行向持票人融通资金的一种方式。”(摘自百度百科yes)。21-07-27 22:27:01 -

商票付款期限 关于这商票付款期限,在票据法上是有明文规定的。 票据法规规定,商业汇票的提示付款期自汇票到期日起10天提示付款。在提示付款期内,付款人足额付款后,全体票据债务人的责任解除,整个票据活动的过程才算圆满结束。银行承兑汇票:就是21-07-27 19:15:01

商票付款期限 关于这商票付款期限,在票据法上是有明文规定的。 票据法规规定,商业汇票的提示付款期自汇票到期日起10天提示付款。在提示付款期内,付款人足额付款后,全体票据债务人的责任解除,整个票据活动的过程才算圆满结束。银行承兑汇票:就是21-07-27 19:15:01 -

以下为我公司操作流程: 1): 电话沟通票面情况 2):票面及粘单扫描件或清晰照片。 3):准备好公司三章、三证,及法人或代办人身份证原件和复印件。 4):我中心上门签转让协议,验票打款,款到交票。 5):操作要求:需准备公司三章24-05-31 20:15:01

以下为我公司操作流程: 1): 电话沟通票面情况 2):票面及粘单扫描件或清晰照片。 3):准备好公司三章、三证,及法人或代办人身份证原件和复印件。 4):我中心上门签转让协议,验票打款,款到交票。 5):操作要求:需准备公司三章24-05-31 20:15:01 -

汇票贴现的限制: 1.出票人在票据上记载“不得转让”字样,其后手以此票据进行贴现的,通过贴现取得票据的持票人不享有票据权利。 2.背书人在票据上记载“不得转让”字样,其后手以此票据进行贴现的,原背书人对后手的被背书人不承担票据责任。 3.商24-08-08 02:03:01

汇票贴现的限制: 1.出票人在票据上记载“不得转让”字样,其后手以此票据进行贴现的,通过贴现取得票据的持票人不享有票据权利。 2.背书人在票据上记载“不得转让”字样,其后手以此票据进行贴现的,原背书人对后手的被背书人不承担票据责任。 3.商24-08-08 02:03:01 -

银行承兑汇票贴现是指银行承兑汇票的贴现申请人由于资金需要,将未到期的银行承兑汇票转让于银行,银行按票面金额扣除贴现利息后,将余额付给持票人的一种融资行为。一、申请人应具备的条件(一)依法登记注册并有效的企业法人或其他经济组织,并依法从事经营22-02-26 14:21:01

银行承兑汇票贴现是指银行承兑汇票的贴现申请人由于资金需要,将未到期的银行承兑汇票转让于银行,银行按票面金额扣除贴现利息后,将余额付给持票人的一种融资行为。一、申请人应具备的条件(一)依法登记注册并有效的企业法人或其他经济组织,并依法从事经营22-02-26 14:21:01 -

票据背书的含义 在票据背面或者粘单上记载有关事项并签章的行为。以背书的目的为标准可以将票据背书行为分为转让背书和非转让背书(委托收款背书和质押背书属于非转让背书)。注意事项: 1、背书人未记载被背书人名称即将票据交付他人的,持票人在被背21-07-27 15:12:01

-

票据贴现就其性质而言是银行的一项授信业务,金融机构实际上是通过贴现的方式给持票人以贷款。但与一般贷款不同的是,由于贴现机构是通过背书方式取得票据的票据权利人,所以出票人、收款人、背书人、承兑人和保证人均对该贷款(票据金额)承担连带责任,这样19-07-24 16:24:01

票据贴现就其性质而言是银行的一项授信业务,金融机构实际上是通过贴现的方式给持票人以贷款。但与一般贷款不同的是,由于贴现机构是通过背书方式取得票据的票据权利人,所以出票人、收款人、背书人、承兑人和保证人均对该贷款(票据金额)承担连带责任,这样19-07-24 16:24:01 -

汇票贴现的限制: 1.出票人在票据上记载“不得转让”字样,其后手以此票据进行贴现的,通过贴现取得票据的持票人不享有票据权利。 2.背书人在票据上记载“不得转让”字样,其后手以此票据进行贴现的,原背书人对后手的被背书人不承担票据责任。 3.商24-08-08 07:18:01

汇票贴现的限制: 1.出票人在票据上记载“不得转让”字样,其后手以此票据进行贴现的,通过贴现取得票据的持票人不享有票据权利。 2.背书人在票据上记载“不得转让”字样,其后手以此票据进行贴现的,原背书人对后手的被背书人不承担票据责任。 3.商24-08-08 07:18:01 -

出票银行承兑汇票是由出票人签发的,由银行承兑的,委托付款人在指定日期无条件支付确定的金额给收款人或者持票人的票据。银行承兑汇票的出票人必须具备下列条件:(一)在承兑银行开立存款账户的法人以及其它组织;(二)与承兑银行具有真实的委托付款关系;22-02-26 10:39:01

出票银行承兑汇票是由出票人签发的,由银行承兑的,委托付款人在指定日期无条件支付确定的金额给收款人或者持票人的票据。银行承兑汇票的出票人必须具备下列条件:(一)在承兑银行开立存款账户的法人以及其它组织;(二)与承兑银行具有真实的委托付款关系;22-02-26 10:39:01 -

徐州乐元银行承兑贴现有限公司承接徐州银行承兑汇票贴现业务。贴现率低于市场平均利率,小票现金收购,或以本票交割。大票查询后放款。办理速度快,手续简便!验票即付款,到帐后收票!徐州及周边地区可上门服务(邳州市,新沂市,贾汪,丰县,沛县)。办理人24-05-31 22:48:02

徐州乐元银行承兑贴现有限公司承接徐州银行承兑汇票贴现业务。贴现率低于市场平均利率,小票现金收购,或以本票交割。大票查询后放款。办理速度快,手续简便!验票即付款,到帐后收票!徐州及周边地区可上门服务(邳州市,新沂市,贾汪,丰县,沛县)。办理人24-05-31 22:48:02 -

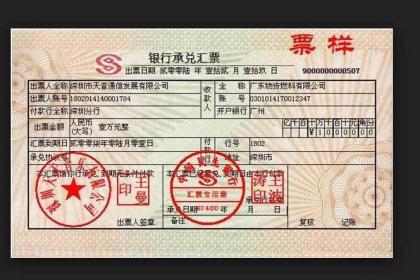

承兑汇票包买银行承兑汇票样本银行承兑汇票样本银行承兑汇票包买是指银行根据包买申请人(持票人)的申请,无追索权买入其持有的、由符合同业授信管理规定银行承兑的、以人民币计价的远期银行汇票的一种授信业务。适用对象适用于银行承兑汇票包买的公司:1、22-02-26 08:57:01

承兑汇票包买银行承兑汇票样本银行承兑汇票样本银行承兑汇票包买是指银行根据包买申请人(持票人)的申请,无追索权买入其持有的、由符合同业授信管理规定银行承兑的、以人民币计价的远期银行汇票的一种授信业务。适用对象适用于银行承兑汇票包买的公司:1、22-02-26 08:57:01 -

随着电票的普及,银行运营电票的成本会慢慢降低,电票的运营成本会逐渐趋向于比纸票低。并且使用电票后,不需再承担纸票因邮递、查票等而产生的费用,节省传递成本、查询成本和在途资金成本。借助网上管理平台,也可以轻易实现票据电子化管理,准确查询到每一21-07-27 14:30:01

随着电票的普及,银行运营电票的成本会慢慢降低,电票的运营成本会逐渐趋向于比纸票低。并且使用电票后,不需再承担纸票因邮递、查票等而产生的费用,节省传递成本、查询成本和在途资金成本。借助网上管理平台,也可以轻易实现票据电子化管理,准确查询到每一21-07-27 14:30:01 -

不得转让标记撤销。原被背书人可申请发起对“不得转让”标记的撤销申请。因误操作而将票据标记为不得转让,在ECDS系统中或许只能哑巴吃黄连,默默守护或是联系承兑人提前兑付,这一问题在新系统中终于得到了解决。企业信息报备,用票更安全。参与者服务机24-05-31 15:21:01

不得转让标记撤销。原被背书人可申请发起对“不得转让”标记的撤销申请。因误操作而将票据标记为不得转让,在ECDS系统中或许只能哑巴吃黄连,默默守护或是联系承兑人提前兑付,这一问题在新系统中终于得到了解决。企业信息报备,用票更安全。参与者服务机24-05-31 15:21:01 -

票据附加信息增加。新系统单独增加了票据附加信息,作为票据正面的补充信息,记载票据相关信息、票据行为人详细信息、票据保证增信信息等。这使得持票人对背书人的信用、兑付情况和保贴额度有详细的了解,有利于降低信息不对称的程度和提升票据流动性。统一提24-06-01 07:09:01

票据附加信息增加。新系统单独增加了票据附加信息,作为票据正面的补充信息,记载票据相关信息、票据行为人详细信息、票据保证增信信息等。这使得持票人对背书人的信用、兑付情况和保贴额度有详细的了解,有利于降低信息不对称的程度和提升票据流动性。统一提24-06-01 07:09:01 -

票据贴现是企业收款人或持票人将未到期的银行承兑汇票或商业承兑汇票向银行申请贴现,银行按票面金额扣除贴现利息后将余款支付给收款人的一项银行授信业务。票据一经贴现便归贴现银行所有,贴现银行到期可凭票直接向承兑人收取票款。商业承兑汇票是一种以商业24-05-31 09:54:01