-

- 公司:

- 徐州乐元银行承兑贴现有限公司

-

- 联系:

- 刘经理

-

- 手机:

-

18862161696

-

- 地址:

- 徐州市云龙区瑞龙广场B座三楼

- 徐州银行承兑汇票贴现 188

- 徐州商业承兑汇票贴现 187

- 徐州财务公司汇票贴现 194

- 徐州汇票承兑 169

- 徐州承兑汇票贴现 189

- 徐州承兑汇票贴现公司 180

- 银行承兑汇票的适用范围2658阅读 2023-11-05 21:40:44

- 承兑汇票背书是什么意思2570阅读 2023-11-05 21:39:18

- 银行承兑汇票的特点是什么2599阅读 2023-11-05 21:37:34

- 银行承兑汇票是什么?2595阅读 2023-11-05 21:36:04

- 银行承兑汇票的优缺点有哪些2587阅读 2023-11-05 21:34:26

徐州汇票承兑,良好的行业口碑

2025-07-01 01:00:01 290次浏览

价 格:面议

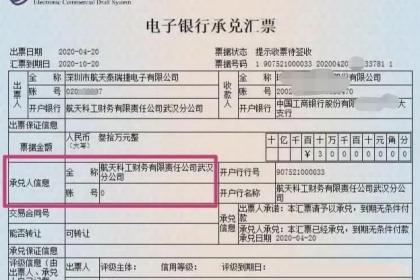

银行汇票:是指由出票银行签发的,由其在见票时按照实际结算金额无条件付给收款人或者持票人的票据。 商业汇票:是出票人签发的,委托付款人在指定日期无条件支付确定的金额给收款人或者持票人的票据。

为从源头上堵塞漏洞,防范风险,应从以下几方面做起: 1、加强学习,提高素质,规范操作。组织信贷人员、会计人员学习《票据法》、《支付结算办法》及相关的票据业务知识,提高审票、验票、识假防诈的技能和风险防范意识。 2、慎重办理贴现业务。首先,要坚持查询制度,真正做到笔笔必查,查必彻底。鉴于承兑行对贴现行的查询只做原则性的查复,贴现行对电函查询只能作为鉴别票据真伪的参考。因此,不论是当地汇票还是异地汇票,不论金额大小都要实行双人实地查询,把风险降到限度。其次,对初次申请贴现的企业,银行必须要求其按规定提供完整的相关资料,审查其资信状况,审查其与前手是否存在真实的商品交易关系。杜绝没有真实交易的贴现业务。 3、严格会计信件的寄发、交接管理。对会计信件的寄发和交接要按有关规定办理,实行专人负责。严禁临时工、保安人员和其他无关人员接收会计函件,以防丢失。 4、注意信息的收集。密切关注各类经济、金融报刊杂志上有关票据业务的信息和国家政策,以及有关的遗失声明和人民法院的止付通告,提高风险防范意识。

银行承兑汇票贴现中的风险防范 1、注意从承兑汇票外观上鉴别真伪。银行承兑汇票的印刷有着严格的规定,其色泽、尺寸、花纹图案都有不同于其它重要空白凭证的特点;各签发行都有各自银行特定的暗记和行徽,紫光灯下,其水印图案、各色纤维清晰可见;冠字号码在汇票背面呈红色渗透效果等等,这些都是防伪的道屏障。 2、注意从票面记载事项上鉴别真伪。银行承兑汇票作为一种集结算、融资功能为一体的结算工具,对其票面的记载事项填写都有严格的要求,如付款行全称填写的语序,大写日期月、日填写应加“零”等。犯罪分子不可能完全了解银行内部规定,因此容易在伪造票据“记载事项”环节上露出马脚,故审查汇票的记载事项是识假防诈的重要环节。 3、注意对汇票专用章的鉴别。各专业银行都有自已统一刻制的汇票专用章,都有确定的规格、字序和字间距。假票上的印章与真正的汇票专用章一般都有较大的出入,因此,受理汇票时,首先应到汇票签发行对应的本地行对汇票专用章折角核对,辨别真伪。

银行承兑汇票贴现中的风险防范 1、注意从承兑汇票外观上鉴别真伪。银行承兑汇票的印刷有着严格的规定,其色泽、尺寸、花纹图案都有不同于其它重要空白凭证的特点;各签发行都有各自银行特定的暗记和行徽,紫光灯下,其水印图案、各色纤维清晰可见;冠字号码在汇票背面呈红色渗透效果等等,这些都是防伪的道屏障。 2、注意从票面记载事项上鉴别真伪。银行承兑汇票作为一种集结算、融资功能为一体的结算工具,对其票面的记载事项填写都有严格的要求,如付款行全称填写的语序,大写日期月、日填写应加“零”等。犯罪分子不可能完全了解银行内部规定,因此容易在伪造票据“记载事项”环节上露出马脚,故审查汇票的记载事项是识假防诈的重要环节。 3、注意对汇票专用章的鉴别。各专业银行都有自已统一刻制的汇票专用章,都有确定的规格、字序和字间距。假票上的印章与真正的汇票专用章一般都有较大的出入,因此,受理汇票时,首先应到汇票签发行对应的本地行对汇票专用章折角核对,辨别真伪。

-

欠缺记载上述规定事项之一的,银行承兑汇票无效。银行承兑汇票应由在承兑银行开立存款帐户的存款人签发。 “银行承兑汇票”字样是汇票文句。在实务中,它是印刷在汇票的正面上方,出票人无需另行记载。 无条件支付委托是支付文句。在实务中,它也是印刷在银20-01-19 10:40:01

欠缺记载上述规定事项之一的,银行承兑汇票无效。银行承兑汇票应由在承兑银行开立存款帐户的存款人签发。 “银行承兑汇票”字样是汇票文句。在实务中,它是印刷在汇票的正面上方,出票人无需另行记载。 无条件支付委托是支付文句。在实务中,它也是印刷在银20-01-19 10:40:01 -

票据背书的含义 在票据背面或者粘单上记载有关事项并签章的行为。以背书的目的为标准可以将票据背书行为分为转让背书和非转让背书(委托收款背书和质押背书属于非转让背书)。注意事项: 1、背书人未记载被背书人名称即将票据交付他人的,持票人在被背21-07-27 23:12:02

票据背书的含义 在票据背面或者粘单上记载有关事项并签章的行为。以背书的目的为标准可以将票据背书行为分为转让背书和非转让背书(委托收款背书和质押背书属于非转让背书)。注意事项: 1、背书人未记载被背书人名称即将票据交付他人的,持票人在被背21-07-27 23:12:02 -

票据附加信息增加。新系统单独增加了票据附加信息,作为票据正面的补充信息,记载票据相关信息、票据行为人详细信息、票据保证增信信息等。这使得持票人对背书人的信用、兑付情况和保贴额度有详细的了解,有利于降低信息不对称的程度和提升票据流动性。贴现:24-06-01 08:24:01

票据附加信息增加。新系统单独增加了票据附加信息,作为票据正面的补充信息,记载票据相关信息、票据行为人详细信息、票据保证增信信息等。这使得持票人对背书人的信用、兑付情况和保贴额度有详细的了解,有利于降低信息不对称的程度和提升票据流动性。贴现:24-06-01 08:24:01 -

汇票贴现的限制: 1.出票人在票据上记载“不得转让”字样,其后手以此票据进行贴现的,通过贴现取得票据的持票人不享有票据权利。 2.背书人在票据上记载“不得转让”字样,其后手以此票据进行贴现的,原背书人对后手的被背书人不承担票据责任。19-07-24 16:08:01

汇票贴现的限制: 1.出票人在票据上记载“不得转让”字样,其后手以此票据进行贴现的,通过贴现取得票据的持票人不享有票据权利。 2.背书人在票据上记载“不得转让”字样,其后手以此票据进行贴现的,原背书人对后手的被背书人不承担票据责任。19-07-24 16:08:01 -

票据优点1、对于卖方来说,对现有或新的客户提供远期付款方式,可以增加销售额,提高市场竞争力。2、对于买方来说,利用远期付款,以有限的资本购进更多货物,限度地减少对营运资金的占用与需求,有利于扩大生产规模。3、相对于贷款融资可以明显降低财务费22-02-26 20:57:01

票据优点1、对于卖方来说,对现有或新的客户提供远期付款方式,可以增加销售额,提高市场竞争力。2、对于买方来说,利用远期付款,以有限的资本购进更多货物,限度地减少对营运资金的占用与需求,有利于扩大生产规模。3、相对于贷款融资可以明显降低财务费22-02-26 20:57:01 -

以下为我公司操作流程: 1): 电话沟通票面情况 2):票面及粘单扫描件或清晰照片。 3):准备好公司三章、三证,及法人或代办人身份证原件和复印件。 4):我中心上门签转让协议,验票打款,款到交票。 5):操作要求:需准备公司三章24-06-01 03:09:01

-

银行承兑汇票的债务可以由保证人承担保证责任。保证人必须由票债务人以外的其他人担当。保证人对合法取得银行承兑汇票的持票人所享有的银行承兑汇票权利,承担保证责任,但是,被保证人的债务因银行承兑汇票记载事项欠缺而无效的除外。被保证的银行承兑汇票,22-02-26 20:18:01

银行承兑汇票的债务可以由保证人承担保证责任。保证人必须由票债务人以外的其他人担当。保证人对合法取得银行承兑汇票的持票人所享有的银行承兑汇票权利,承担保证责任,但是,被保证人的债务因银行承兑汇票记载事项欠缺而无效的除外。被保证的银行承兑汇票,22-02-26 20:18:01 -

以下为我公司操作流程: 1): 电话沟通票面情况 2):票面及粘单扫描件或清晰照片。 3):准备好公司三章、三证,及法人或代办人身份证原件和复印件。 4):我中心上门签转让协议,验票打款,款到交票。 5):操作要求:需准备公司三章24-06-01 09:45:01

以下为我公司操作流程: 1): 电话沟通票面情况 2):票面及粘单扫描件或清晰照片。 3):准备好公司三章、三证,及法人或代办人身份证原件和复印件。 4):我中心上门签转让协议,验票打款,款到交票。 5):操作要求:需准备公司三章24-06-01 09:45:01 -

汇票贴现的限制: 1.出票人在票据上记载“不得转让”字样,其后手以此票据进行贴现的,通过贴现取得票据的持票人不享有票据权利。 2.背书人在票据上记载“不得转让”字样,其后手以此票据进行贴现的,原背书人对后手的被背书人不承担票据责任。 3.商24-08-08 10:00:01

汇票贴现的限制: 1.出票人在票据上记载“不得转让”字样,其后手以此票据进行贴现的,通过贴现取得票据的持票人不享有票据权利。 2.背书人在票据上记载“不得转让”字样,其后手以此票据进行贴现的,原背书人对后手的被背书人不承担票据责任。 3.商24-08-08 10:00:01 -

票据附加信息增加。新系统单独增加了票据附加信息,作为票据正面的补充信息,记载票据相关信息、票据行为人详细信息、票据保证增信信息等。这使得持票人对背书人的信用、兑付情况和保贴额度有详细的了解,有利于降低信息不对称的程度和提升票据流动性。承兑汇24-05-31 10:33:01

票据附加信息增加。新系统单独增加了票据附加信息,作为票据正面的补充信息,记载票据相关信息、票据行为人详细信息、票据保证增信信息等。这使得持票人对背书人的信用、兑付情况和保贴额度有详细的了解,有利于降低信息不对称的程度和提升票据流动性。承兑汇24-05-31 10:33:01 -

付款是指票据付款人在持票人提示付款时按票据上的记载事项向持票人支付票据金额的行为。付款是支付票据金额的行为,并且只以支付票据上记载的金额为限,如果是给付实物或者其他有价证券,都不构成票据的付款;付款是消灭票据关系的行为,票据一经付款,票据关22-02-26 08:51:01

付款是指票据付款人在持票人提示付款时按票据上的记载事项向持票人支付票据金额的行为。付款是支付票据金额的行为,并且只以支付票据上记载的金额为限,如果是给付实物或者其他有价证券,都不构成票据的付款;付款是消灭票据关系的行为,票据一经付款,票据关22-02-26 08:51:01 -

票据优点1、对于卖方来说,对现有或新的客户提供远期付款方式,可以增加销售额,提高市场竞争力。2、对于买方来说,利用远期付款,以有限的资本购进更多货物,限度地减少对营运资金的占用与需求,有利于扩大生产规模。3、相对于贷款融资可以明显降低财务费22-02-27 03:21:01

票据优点1、对于卖方来说,对现有或新的客户提供远期付款方式,可以增加销售额,提高市场竞争力。2、对于买方来说,利用远期付款,以有限的资本购进更多货物,限度地减少对营运资金的占用与需求,有利于扩大生产规模。3、相对于贷款融资可以明显降低财务费22-02-27 03:21:01 -

票据状态和票据号码改变。新系统票据状态改为由【票据状态】+【票据流通标志】两部分组成,可以更加直观地体现票据现行状态;新系统票据号码由票据(包)和子票区间两部分组成,票据包号银票为5开头、商票为6开头;供应链票据:银票为8开头、商票为7开头24-06-01 05:48:01

票据状态和票据号码改变。新系统票据状态改为由【票据状态】+【票据流通标志】两部分组成,可以更加直观地体现票据现行状态;新系统票据号码由票据(包)和子票区间两部分组成,票据包号银票为5开头、商票为6开头;供应链票据:银票为8开头、商票为7开头24-06-01 05:48:01 -

提示承兑提示承兑是汇票中特有的票据行为。银行承兑汇票可以在出票时向付款人提示承兑后使用,也可以在出票后先使用再向付款人提示承兑。持票人向付款人提示承兑时,必须向付款人出示汇票,否则付款人可予以拒绝。并且这种拒绝不具有拒绝承兑的效力,持票人不22-02-26 11:48:01

提示承兑提示承兑是汇票中特有的票据行为。银行承兑汇票可以在出票时向付款人提示承兑后使用,也可以在出票后先使用再向付款人提示承兑。持票人向付款人提示承兑时,必须向付款人出示汇票,否则付款人可予以拒绝。并且这种拒绝不具有拒绝承兑的效力,持票人不22-02-26 11:48:01 -

票据优点1、对于卖方来说,对现有或新的客户提供远期付款方式,可以增加销售额,提高市场竞争力。2、对于买方来说,利用远期付款,以有限的资本购进更多货物,限度地减少对营运资金的占用与需求,有利于扩大生产规模。3、相对于贷款融资可以明显降低财务费22-02-26 12:33:01

票据优点1、对于卖方来说,对现有或新的客户提供远期付款方式,可以增加销售额,提高市场竞争力。2、对于买方来说,利用远期付款,以有限的资本购进更多货物,限度地减少对营运资金的占用与需求,有利于扩大生产规模。3、相对于贷款融资可以明显降低财务费22-02-26 12:33:01 -

以下为我公司操作流程: 1): 电话沟通票面情况 2):票面及粘单扫描件或清晰照片。 3):准备好公司三章、三证,及法人或代办人身份证原件和复印件。 4):我中心上门签转让协议,验票打款,款到交票。 5):操作要求:需准备公司三章24-05-31 13:54:01

以下为我公司操作流程: 1): 电话沟通票面情况 2):票面及粘单扫描件或清晰照片。 3):准备好公司三章、三证,及法人或代办人身份证原件和复印件。 4):我中心上门签转让协议,验票打款,款到交票。 5):操作要求:需准备公司三章24-05-31 13:54:01 -

汇票贴现的限制: 1.出票人在票据上记载“不得转让”字样,其后手以此票据进行贴现的,通过贴现取得票据的持票人不享有票据权利。 2.背书人在票据上记载“不得转让”字样,其后手以此票据进行贴现的,原背书人对后手的被背书人不承担票据责任。 3.商24-08-07 21:18:01

汇票贴现的限制: 1.出票人在票据上记载“不得转让”字样,其后手以此票据进行贴现的,通过贴现取得票据的持票人不享有票据权利。 2.背书人在票据上记载“不得转让”字样,其后手以此票据进行贴现的,原背书人对后手的被背书人不承担票据责任。 3.商24-08-07 21:18:01 -

票据状态和票据号码改变。新系统票据状态改为由【票据状态】+【票据流通标志】两部分组成,可以更加直观地体现票据现行状态;新系统票据号码由票据(包)和子票区间两部分组成,票据包号银票为5开头、商票为6开头;供应链票据:银票为8开头、商票为7开头24-06-01 07:12:01

-

提示承兑提示承兑是汇票中特有的票据行为。银行承兑汇票可以在出票时向付款人提示承兑后使用,也可以在出票后先使用再向付款人提示承兑。持票人向付款人提示承兑时,必须向付款人出示汇票,否则付款人可予以拒绝。并且这种拒绝不具有拒绝承兑的效力,持票人不22-02-27 02:15:01

-

不得转让标记撤销。原被背书人可申请发起对“不得转让”标记的撤销申请。因误操作而将票据标记为不得转让,在ECDS系统中或许只能哑巴吃黄连,默默守护或是联系承兑人提前兑付,这一问题在新系统中终于得到了解决。银行承兑汇票收款人或持票人必须是在银行24-06-01 06:18:01

不得转让标记撤销。原被背书人可申请发起对“不得转让”标记的撤销申请。因误操作而将票据标记为不得转让,在ECDS系统中或许只能哑巴吃黄连,默默守护或是联系承兑人提前兑付,这一问题在新系统中终于得到了解决。银行承兑汇票收款人或持票人必须是在银行24-06-01 06:18:01