-

- 公司:

- 徐州乐元银行承兑贴现有限公司

-

- 联系:

- 刘经理

-

- 手机:

-

18862161696

-

- 地址:

- 徐州市云龙区瑞龙广场B座三楼

- 徐州银行承兑汇票贴现 188

- 徐州商业承兑汇票贴现 187

- 徐州财务公司汇票贴现 194

- 徐州汇票承兑 169

- 徐州承兑汇票贴现 189

- 徐州承兑汇票贴现公司 180

- 银行承兑汇票的适用范围2658阅读 2023-11-05 21:40:44

- 承兑汇票背书是什么意思2570阅读 2023-11-05 21:39:18

- 银行承兑汇票的特点是什么2599阅读 2023-11-05 21:37:34

- 银行承兑汇票是什么?2595阅读 2023-11-05 21:36:04

- 银行承兑汇票的优缺点有哪些2587阅读 2023-11-05 21:34:26

徐州银行承兑汇票贴现,客户满意

2025-07-02 05:52:01 2165次浏览

价 格:面议

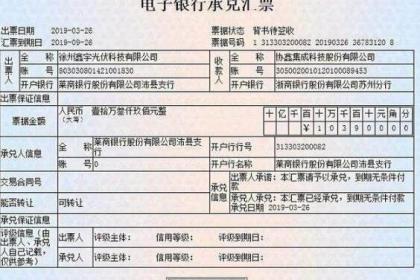

付款人承兑商业汇票,应当在汇票正面记载“承兑”字样和承兑日期并签章,见票后定期付款的汇票,应在承兑时记载付款日期。在实务中,银行承兑汇票的承兑文句(即“承兑”字样)已经印在汇票的正面,如“本汇票已经承兑到期无条件付款”、“本汇票已经承兑,到期日由本行付款”等,无须承兑人另行记载,承兑人只需在承兑人签章处签章并在承兑日期栏填明承兑日期即可。 银行承兑汇票的承兑银行,应按票面金额向出票人收取万分之五的手续费。 付款人承兑商业汇票,不得附有条件。承兑附有条件的,视为拒绝承兑。

承兑是一种附属票据行为,它以出票行为的成立为前提,承兑行为必须在有效的汇票上进行才能生效;承兑是汇票付款人做出的,表示其于到期日支付汇票金额的票据行为;承兑是一种要式法律行为,必须依据票据法的规定作成并交付,才能生效;承兑是持票人行使票据权利的一个重要程序,持票人只有在付款人作出承兑后,其付款请求权才能得以确定。

欠缺记载上述规定事项之一的,银行承兑汇票无效。银行承兑汇票应由在承兑银行开立存款帐户的存款人签发。 “银行承兑汇票”字样是汇票文句。在实务中,它是印刷在汇票的正面上方,出票人无需另行记载。 无条件支付委托是支付文句。在实务中,它也是印刷在银行承兑汇票的正面,通常以“本汇票于到期日付款”、“本汇票请予以承兑于到期日付款”等类似文句来表示,出票人无需另行记载。

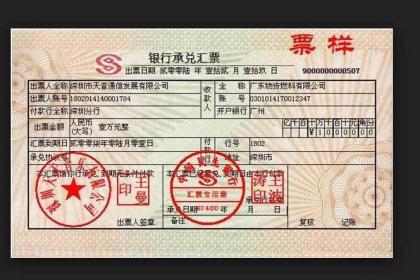

签发汇票 付款方按照双方签订的合同的规定,签发银行承兑汇票。银行承兑汇票一式三联,联为卡片,由承兑银行支付票款时作付出传票;第二联由收款人开户行向承兑银行收取票款时作联行往来账付出传票;第三联为存根联,由签发单位编制有关凭证。 备注:付款单位出纳员在填制银行承兑汇票时,应当逐项填写银行承兑汇票中签发日期,收款人和承兑申请人(即付款单位)的单位全称、账号、开户银行,汇票金额大、小写,汇票到期日等内容,并在银行承兑汇票的联、第二联、第三联的“汇票签发人盖章”处加盖预留银行印签及负责人和经办人印章。

-

电子银行承兑汇票因为要素记载全部电子化,不仅开票速度可缩短至1-2天,并且在银行一经开出电子票据,就能瞬时收款。电票到期持票方可以直接在电票系统向票据承兑人提示付款,当天款项即可到账。 电票背书也仅需登录网上银行提交背书申请,经过银行处理21-07-27 16:39:01

电子银行承兑汇票因为要素记载全部电子化,不仅开票速度可缩短至1-2天,并且在银行一经开出电子票据,就能瞬时收款。电票到期持票方可以直接在电票系统向票据承兑人提示付款,当天款项即可到账。 电票背书也仅需登录网上银行提交背书申请,经过银行处理21-07-27 16:39:01 -

承兑汇票指办理过承兑手续的汇票。即在交易活动中,售货人为了向购货人索取货款而签发汇票,并经付款人在票面上注明承认到期付款的“承兑”字样及签章。付款人承兑以后成为汇票的承兑人。经购货人承兑的称“商业承兑汇票”,经银行承兑的称“银行承兑汇票”。18-07-03 11:58:00

承兑汇票指办理过承兑手续的汇票。即在交易活动中,售货人为了向购货人索取货款而签发汇票,并经付款人在票面上注明承认到期付款的“承兑”字样及签章。付款人承兑以后成为汇票的承兑人。经购货人承兑的称“商业承兑汇票”,经银行承兑的称“银行承兑汇票”。18-07-03 11:58:00 -

出票银行承兑汇票是由出票人签发的,由银行承兑的,委托付款人在指定日期无条件支付确定的金额给收款人或者持票人的票据。银行承兑汇票的出票人必须具备下列条件:(一)在承兑银行开立存款账户的法人以及其它组织;(二)与承兑银行具有真实的委托付款关系;22-02-26 13:15:01

出票银行承兑汇票是由出票人签发的,由银行承兑的,委托付款人在指定日期无条件支付确定的金额给收款人或者持票人的票据。银行承兑汇票的出票人必须具备下列条件:(一)在承兑银行开立存款账户的法人以及其它组织;(二)与承兑银行具有真实的委托付款关系;22-02-26 13:15:01 -

电子承兑汇票是电子商业汇票的子分类。电子银行承兑汇票通过采用电子签名和可靠的安全认证机制,能够保证其唯一性、完整性和安全性,降低了票据被克隆、变造、伪造以及丢失、损毁等各种风险;电子银行承兑汇票的出票、保证、承兑、交付、背书、质押、贴现、转18-06-22 19:21:14

电子承兑汇票是电子商业汇票的子分类。电子银行承兑汇票通过采用电子签名和可靠的安全认证机制,能够保证其唯一性、完整性和安全性,降低了票据被克隆、变造、伪造以及丢失、损毁等各种风险;电子银行承兑汇票的出票、保证、承兑、交付、背书、质押、贴现、转18-06-22 19:21:14 -

电子银行承兑汇票的业务出现是社会经济发展的必然趋势。我们之前就提到过票据的支付功能和融资功能,能够为实体经济提供强大的金融支持,能够增强中小企业的风险抵御能力。 近年国家重视中小企业的发展,电子银行承兑汇票就正好具有研发更多符合中小企业发21-07-27 17:09:01

电子银行承兑汇票的业务出现是社会经济发展的必然趋势。我们之前就提到过票据的支付功能和融资功能,能够为实体经济提供强大的金融支持,能够增强中小企业的风险抵御能力。 近年国家重视中小企业的发展,电子银行承兑汇票就正好具有研发更多符合中小企业发21-07-27 17:09:01 -

承兑承兑是一种附属票据行为,它以出票行为的成立为前提,承兑行为必须在有效的汇票上进行才能生效;承兑是汇票付款人做出的,表示其于到期日支付汇票金额的票据行为;承兑是一种要式法律行为,必须依据票据法的规定作成并交付,才能生效;承兑是持票人行使票22-02-26 10:36:01

承兑承兑是一种附属票据行为,它以出票行为的成立为前提,承兑行为必须在有效的汇票上进行才能生效;承兑是汇票付款人做出的,表示其于到期日支付汇票金额的票据行为;承兑是一种要式法律行为,必须依据票据法的规定作成并交付,才能生效;承兑是持票人行使票22-02-26 10:36:01 -

为提高票据凭证的防伪性能,保证票据的流通和使用,央行规定2011年3月1日起,我国启用新版银行承兑汇票,即2010版银行票据。条件银行承兑汇票的出票人具备的条件(1)在承兑银行开立存款账户的法人以及其他组织;(2)与承兑银行具有真实的委托付22-02-26 14:42:01

为提高票据凭证的防伪性能,保证票据的流通和使用,央行规定2011年3月1日起,我国启用新版银行承兑汇票,即2010版银行票据。条件银行承兑汇票的出票人具备的条件(1)在承兑银行开立存款账户的法人以及其他组织;(2)与承兑银行具有真实的委托付22-02-26 14:42:01 -

票据优点1、对于卖方来说,对现有或新的客户提供远期付款方式,可以增加销售额,提高市场竞争力。2、对于买方来说,利用远期付款,以有限的资本购进更多货物,限度地减少对营运资金的占用与需求,有利于扩大生产规模。3、相对于贷款融资可以明显降低财务费22-02-26 21:33:01

票据优点1、对于卖方来说,对现有或新的客户提供远期付款方式,可以增加销售额,提高市场竞争力。2、对于买方来说,利用远期付款,以有限的资本购进更多货物,限度地减少对营运资金的占用与需求,有利于扩大生产规模。3、相对于贷款融资可以明显降低财务费22-02-26 21:33:01 -

银行承兑汇票是商业汇票的一种。指由在承兑银行开立存款账户的存款人签发,向开户银行申请并经银行审查同意承兑的,保证在指定日期无条件支付确定的金额给收款人或持票人的票据。对出票人签发的商业汇票进行承兑是银行基于对出票人资信的认可而给予的信用支持22-02-27 02:09:01

银行承兑汇票是商业汇票的一种。指由在承兑银行开立存款账户的存款人签发,向开户银行申请并经银行审查同意承兑的,保证在指定日期无条件支付确定的金额给收款人或持票人的票据。对出票人签发的商业汇票进行承兑是银行基于对出票人资信的认可而给予的信用支持22-02-27 02:09:01 -

汇票贴现的限制: 1.出票人在票据上记载“不得转让”字样,其后手以此票据进行贴现的,通过贴现取得票据的持票人不享有票据权利。 2.背书人在票据上记载“不得转让”字样,其后手以此票据进行贴现的,原背书人对后手的被背书人不承担票据责任。 3.商24-08-08 10:24:01

汇票贴现的限制: 1.出票人在票据上记载“不得转让”字样,其后手以此票据进行贴现的,通过贴现取得票据的持票人不享有票据权利。 2.背书人在票据上记载“不得转让”字样,其后手以此票据进行贴现的,原背书人对后手的被背书人不承担票据责任。 3.商24-08-08 10:24:01 -

商票付款期限 关于这商票付款期限,在票据法上是有明文规定的。 票据法规规定,商业汇票的提示付款期自汇票到期日起10天提示付款。在提示付款期内,付款人足额付款后,全体票据债务人的责任解除,整个票据活动的过程才算圆满结束。背书也就是转让,也21-07-27 19:36:02

商票付款期限 关于这商票付款期限,在票据法上是有明文规定的。 票据法规规定,商业汇票的提示付款期自汇票到期日起10天提示付款。在提示付款期内,付款人足额付款后,全体票据债务人的责任解除,整个票据活动的过程才算圆满结束。背书也就是转让,也21-07-27 19:36:02 -

出票银行承兑汇票是由出票人签发的,由银行承兑的,委托付款人在指定日期无条件支付确定的金额给收款人或者持票人的票据。银行承兑汇票的出票人必须具备下列条件:(一)在承兑银行开立存款账户的法人以及其它组织;(二)与承兑银行具有真实的委托付款关系;22-02-26 08:42:02

出票银行承兑汇票是由出票人签发的,由银行承兑的,委托付款人在指定日期无条件支付确定的金额给收款人或者持票人的票据。银行承兑汇票的出票人必须具备下列条件:(一)在承兑银行开立存款账户的法人以及其它组织;(二)与承兑银行具有真实的委托付款关系;22-02-26 08:42:02 -

背书也就是转让,也就是说您收到承兑汇票后,又把它当做“钱”付给您的上游供应商。这里如果是电子承兑汇票的就比较好操作不会出什么岔子,如果是纸质汇票则需要加倍认真对待,办理背书转让时需要在票据背面进行签章。这个印章的加盖一定要清楚明晰,否则的话21-07-27 19:48:01

背书也就是转让,也就是说您收到承兑汇票后,又把它当做“钱”付给您的上游供应商。这里如果是电子承兑汇票的就比较好操作不会出什么岔子,如果是纸质汇票则需要加倍认真对待,办理背书转让时需要在票据背面进行签章。这个印章的加盖一定要清楚明晰,否则的话21-07-27 19:48:01 -

随着电票的普及,银行运营电票的成本会慢慢降低,电票的运营成本会逐渐趋向于比纸票低。并且使用电票后,不需再承担纸票因邮递、查票等而产生的费用,节省传递成本、查询成本和在途资金成本。借助网上管理平台,也可以轻易实现票据电子化管理,准确查询到每一21-07-27 14:54:01

随着电票的普及,银行运营电票的成本会慢慢降低,电票的运营成本会逐渐趋向于比纸票低。并且使用电票后,不需再承担纸票因邮递、查票等而产生的费用,节省传递成本、查询成本和在途资金成本。借助网上管理平台,也可以轻易实现票据电子化管理,准确查询到每一21-07-27 14:54:01 -

贴现期限从其贴现之日起至汇票到期日止,同城算头不算尾,承兑人在异地的,贴现期限和贴现利息的计算按有关规定另加3天的划款日期。贴现利率标准根据中国人民银行有关于贴现利率的有关管理规定,以银行的价格承载能力为基础,并兼顾考虑各地监管部门的实际监19-07-24 20:20:01

贴现期限从其贴现之日起至汇票到期日止,同城算头不算尾,承兑人在异地的,贴现期限和贴现利息的计算按有关规定另加3天的划款日期。贴现利率标准根据中国人民银行有关于贴现利率的有关管理规定,以银行的价格承载能力为基础,并兼顾考虑各地监管部门的实际监19-07-24 20:20:01 -

电子银行承兑汇票因为要素记载全部电子化,不仅开票速度可缩短至1-2天,并且在银行一经开出电子票据,就能瞬时收款。电票到期持票方可以直接在电票系统向票据承兑人提示付款,当天款项即可到账。 电票背书也仅需登录网上银行提交背书申请,经过银行处理21-07-27 16:30:01

电子银行承兑汇票因为要素记载全部电子化,不仅开票速度可缩短至1-2天,并且在银行一经开出电子票据,就能瞬时收款。电票到期持票方可以直接在电票系统向票据承兑人提示付款,当天款项即可到账。 电票背书也仅需登录网上银行提交背书申请,经过银行处理21-07-27 16:30:01 -

如若超过了10天的话,持票人则会丧失一些权力,比如说不能向前手行使追索权,只能向承兑人或出票人行使权力,这样的话,其票据权益就有了一定的局限性了。 而对于商业汇票的付款期限其实并没有严格的限定,一般情况下是由商品交易的双方协商确定的商业汇21-07-27 18:06:02

如若超过了10天的话,持票人则会丧失一些权力,比如说不能向前手行使追索权,只能向承兑人或出票人行使权力,这样的话,其票据权益就有了一定的局限性了。 而对于商业汇票的付款期限其实并没有严格的限定,一般情况下是由商品交易的双方协商确定的商业汇21-07-27 18:06:02 -

银行承兑汇票是商业汇票的一种。指由在承兑银行开立存款账户的存款人签发,向开户银行申请并经银行审查同意承兑的,保证在指定日期无条件支付确定的金额给收款人或持票人的票据。对出票人签发的商业汇票进行承兑是银行基于对出票人资信的认可而给予的信用支持22-02-26 14:51:01

银行承兑汇票是商业汇票的一种。指由在承兑银行开立存款账户的存款人签发,向开户银行申请并经银行审查同意承兑的,保证在指定日期无条件支付确定的金额给收款人或持票人的票据。对出票人签发的商业汇票进行承兑是银行基于对出票人资信的认可而给予的信用支持22-02-26 14:51:01 -

商业承兑汇票的提示付款期限是什么意思?所谓商业承兑汇票的提示付款期限,其实就是指在票据法律规定的期限内持票人向商票债务人提示付款;若超过法律规定的限期,就会丧失对于前手的追索权,只能那个向承兑人或出票人行使权力。商业承兑汇票:就是由公司自21-07-27 18:15:01

商业承兑汇票的提示付款期限是什么意思?所谓商业承兑汇票的提示付款期限,其实就是指在票据法律规定的期限内持票人向商票债务人提示付款;若超过法律规定的限期,就会丧失对于前手的追索权,只能那个向承兑人或出票人行使权力。商业承兑汇票:就是由公司自21-07-27 18:15:01 -

票据背书的含义 在票据背面或者粘单上记载有关事项并签章的行为。以背书的目的为标准可以将票据背书行为分为转让背书和非转让背书(委托收款背书和质押背书属于非转让背书)。注意事项: 1、背书人未记载被背书人名称即将票据交付他人的,持票人在被背21-07-27 14:33:01

票据背书的含义 在票据背面或者粘单上记载有关事项并签章的行为。以背书的目的为标准可以将票据背书行为分为转让背书和非转让背书(委托收款背书和质押背书属于非转让背书)。注意事项: 1、背书人未记载被背书人名称即将票据交付他人的,持票人在被背21-07-27 14:33:01