-

- 公司:

- 徐州乐元银行承兑贴现有限公司

-

- 联系:

- 刘经理

-

- 手机:

-

18862161696

-

- 地址:

- 徐州市云龙区瑞龙广场B座三楼

- 徐州银行承兑汇票贴现 188

- 徐州商业承兑汇票贴现 187

- 徐州财务公司汇票贴现 194

- 徐州汇票承兑 169

- 徐州承兑汇票贴现 189

- 徐州承兑汇票贴现公司 180

- 银行承兑汇票的适用范围2658阅读 2023-11-05 21:40:44

- 承兑汇票背书是什么意思2570阅读 2023-11-05 21:39:18

- 银行承兑汇票的特点是什么2599阅读 2023-11-05 21:37:34

- 银行承兑汇票是什么?2595阅读 2023-11-05 21:36:04

- 银行承兑汇票的优缺点有哪些2587阅读 2023-11-05 21:34:26

徐州接收电子承兑汇票步骤,低利率-出款快

2025-06-20 09:34:01 1002次浏览

价 格:面议

追索是指票据持票人在依照票据法的规定请求付款人承兑或者付款而被拒绝后向他的前手(出票人、背书人、保证人、承兑人以及其它票据债务人)要求偿还票据金额、利息和相关费用的行为。

追索权的行使必须在票据法规定的期限内,并且只有在获得拒绝证明时才能行使。

银行承兑汇票到期被拒绝付款的,持票人可以行使追索权。

持票人行使追索权时,应当提供被拒绝承兑或者被拒绝付款的有关证明。持票人不能出示拒绝证明、退票理由书或者未按照规定期限提供其他合法证明的,丧失对其前手的追索权。但是,承兑人或者付款人仍应当对持票人承担责任。

拒绝证明应当包括下列事项:

(一)被拒绝承兑、付款的票据种类及其主要记载事项;

(二)拒绝承兑、付款的事实依据和法律依据;

(三)拒绝承兑、付款的时间;

(四)拒绝承兑人、拒绝付款人的签章。

退票理由书应当包括下列事项:

(一)所退票据种类;

(二)退票的事实依据和法律依据;

(三)退票时间;

(四)退票人签章。

其他证明是指:

(一)医院或者有关单位出具的承兑人、付款人死亡证明;

(二)司法机关出具的承兑人、付款人逃匿的证明;

(三)公证机关出具的具有拒绝证明效力的文书。

持票人应当自收到被拒绝承兑或者被拒绝付款的有关证明之日起3日内,将被拒绝事由书面通知其前手;其前手应当自收到通知之日起3日内书面通知其再前手。持票人也可以同时向各汇票债务人发出书面通知。

未按照前款规定期限通知的,持票人仍可以行使追索权。因延期通知给其前手或者出票人造成损失的,由没有按照规定期限通知的汇票当事人,承担对该损失的赔偿责任,但是所赔偿的金额以汇票金额为限。

在规定期限内将通知按照法定地址或者约定的地址邮寄的,视为已经发出通知。

持票人可以不按照票据债务人的先后顺序,对其中任何一人、数人或者全体行使追索权。持票人对票据债务人中的一人或者数人已经进行追索的,对其他票据债务人仍可行使追索权,被追索人清偿债务后,与持票人享有同一权利。

行使追索权的追索人获得清偿时或行使再追索权的被追索人获得清偿时,应当交出票据和有关拒绝证明,并出具所收到利息和费用的收据。 背书是指在票据背面或者粘单上记载有关事项并签章的票据行为。银行承兑汇票的持票人将票据权利转让给他人或者将一定的票据权利授予他人行使时就必须以背书的形式来进行。

银行承兑汇票的债务可以由保证人承担保证责任。保证人必须由票债务人以外的其他人担当。保证人对合法取得银行承兑汇票的持票人所享有的银行承兑汇票权利,承担保证责任,但是,被保证人的债务因银行承兑汇票记载事项欠缺而无效的除外。被保证的银行承兑汇票,保证人应当与被保证人对持票人承担连带责任。银行承兑汇票到期后得不到付款的,持票人有权向保证人请求付款,保证人应当足额付款。

保证人应当在银行承兑汇票或者粘单上记载下列事项:

(一)表明"保证"的字样;

(二)保证人名称和住所;

(三)被保证人的名称;

(四)保证日期;

(五)保证人签章。

其中,第(一)项、第(五)为保证行为的必须记载事项,保证人在银行承兑汇票或者粘单上未记载上列第(二)项的,以保证人的营业场所、住所或者经常居住地为保证人住所。保证人在银行承兑汇票或者粘单上未记载上列第(三)项的,以出票人或承兑人为被保证人。保证人在银行承兑汇票或者粘单上未记载前条第(四)项的,出票日期为保证日期。

保证不得附有条件;附有条件的,所附条件不影响对银行承兑汇票的保证责任。

保证人为二人以上的,保证人之间承担连带责任。保证人清偿银行承兑汇票债务后,可以行使持票人对被保证人及其前手的追索权。

1、背书不连续。根据《票据法》第三十三条:“以背书转让的票据,背书应当连续。持票人以背书的连续,证明其票据权利。非经背书转让,而以其他合法方式取得票据的,依法举证,证明其票据权利。”由此可见,当名称与印鉴完全不符时,可通过法律形式证明其合法性,以此来保证其连续性,承兑银行也应解付。具体表现如A企业背书给B公司,但后手盖的却是C公司的印鉴,背书明显不连续。通过A、B、C三家企业的书面证明,事实是:A企业背书给了B公司,B公司又转让给C公司,但B公司在转让给C公司时,在原本属于自己公司盖章的地方没有盖章,C公司经办人员对承兑汇票的背书也不了解,故出现了以上错误。通过上述条款,A公司出证明背书给了B公司,B公司出证明背书给了C公司。这样,通过依法举证,证明了C公司的票据权利,承兑行应在证据充足的情况下,给予解付。其他背书错误,以此类推。如果不能满足以上证明,可依法行使追索权,要求更换承兑汇票或退票。

2、委托收款错误。属于如委托收款行与结算凭证的委托收款行不符和委托收款凭证填写不正确等结算凭证错误,可说明情况,重新填写正确凭证,承兑行应该给予解付。但属于因不懂银行承兑汇票背书填写而造成多处委托收款背书时,则逐个要求其合法取得承兑汇票背书的前手证明背书的连续性,以此依法举证,承兑银行也应给予解付。

3、背书转让给个人错误。由于银行承兑汇票不允许背书转让给个人,当银行承兑汇票出现一处背书为个人时,解决办法有二:一是持票人可行使追索权,退还给前手。依次类推,直至追索到出票人,要求其更换票据或退票;二是个人的前手与个人后手达成协议,通过书面证明的形式证明背书无效,然后,由个人前手的单位委托银行收款。

4、背书重复。

重复背书毕竟是背书中的一种偶然,且中国人民银行没有明确的规定予以承认此种背书形式。因此为了及时、、稳妥地收回票款,建议票据接收人遇到此类票据时,应要求重复背书人出具证明或承诺,或与承兑行事先取得沟通认可。

银行承兑汇票贴现业务的特点

(1)风险低。虽然贴现业务是银行事先付出资金,购买汇票,但由于汇票是由其他商业银行承兑过的,所以相埘于贷款业务来讲,银行承兑汇票贴现业务的风险要低得多,只要贴现银行在票据的真实性及承兑行的资质上把住关。到期收回资金是不成问题的。

(2)流动性强。银行承兑汇票贴现业务要以真实的商品交易为基础,它把信贷资金的投放、收回与商品的货款回收紧密结合在一起,使企业将未到期的银行承兑汇票提前变现,增加了企业的可用资金。银行又可将经贴现并符合央行规定条件的票据向央行办理再贴现,克服银行信贷资金紧缺的困难,减轻贴现银行的头寸压力,增加贷款总额和贷款收益。因此无论对贴现方、还是对贴现银行来讲,贴现业务都是一项流动性极强的业务。

-

追索是指票据持票人在依照票据法的规定请求付款人承兑或者付款而被拒绝后向他的前手(出票人、背书人、保证人、承兑人以及其它票据债务人)要求偿还票据金额、利息和相关费用的行为。追索权的行使必须在票据法规定的期限内,并且只有在获得拒绝证明时才能行使22-02-26 17:12:01

追索是指票据持票人在依照票据法的规定请求付款人承兑或者付款而被拒绝后向他的前手(出票人、背书人、保证人、承兑人以及其它票据债务人)要求偿还票据金额、利息和相关费用的行为。追索权的行使必须在票据法规定的期限内,并且只有在获得拒绝证明时才能行使22-02-26 17:12:01 -

承兑是一种附属票据行为,它以出票行为的成立为前提,承兑行为必须在有效的汇票上进行才能生效;承兑是汇票付款人做出的,表示其于到期日支付汇票金额的票据行为;承兑是一种要式法律行为,必须依据票据法的规定作成并交付,才能生效;承兑是持票人行使票据权20-01-19 09:22:01

承兑是一种附属票据行为,它以出票行为的成立为前提,承兑行为必须在有效的汇票上进行才能生效;承兑是汇票付款人做出的,表示其于到期日支付汇票金额的票据行为;承兑是一种要式法律行为,必须依据票据法的规定作成并交付,才能生效;承兑是持票人行使票据权20-01-19 09:22:01 -

票据的背书人是该票据的收款人,后的持票人为后背书的被背书人,中间的背书人为前手背书的被背书人。这些背书人在票据上的签章必须前后衔接。 1、背书转让的票据,持票人以背书的连续,证明其票据的权利。 2、非经背书转让的票据,持票人应依法举证,21-07-27 20:39:01

票据的背书人是该票据的收款人,后的持票人为后背书的被背书人,中间的背书人为前手背书的被背书人。这些背书人在票据上的签章必须前后衔接。 1、背书转让的票据,持票人以背书的连续,证明其票据的权利。 2、非经背书转让的票据,持票人应依法举证,21-07-27 20:39:01 -

商票付款期限 关于这商票付款期限,在票据法上是有明文规定的。 票据法规规定,商业汇票的提示付款期自汇票到期日起10天提示付款。在提示付款期内,付款人足额付款后,全体票据债务人的责任解除,整个票据活动的过程才算圆满结束。银行承兑汇票:就是21-07-27 19:15:01

商票付款期限 关于这商票付款期限,在票据法上是有明文规定的。 票据法规规定,商业汇票的提示付款期自汇票到期日起10天提示付款。在提示付款期内,付款人足额付款后,全体票据债务人的责任解除,整个票据活动的过程才算圆满结束。银行承兑汇票:就是21-07-27 19:15:01 -

收款人是汇票上记载的受领汇票金额的最初票据权利人。收款人名称不得更改,更改的银行承兑汇票无效。 出票日期必须按照《支付结算办法》附件一的规定书写。出票日期不得更改,更改的银行承兑汇票无效。 出票人在汇票上注明"不得转让"字样的汇票丧失流通性20-01-19 10:06:02

-

出票银行承兑汇票是由出票人签发的,由银行承兑的,委托付款人在指定日期无条件支付确定的金额给收款人或者持票人的票据。银行承兑汇票的出票人必须具备下列条件:(一)在承兑银行开立存款账户的法人以及其它组织;(二)与承兑银行具有真实的委托付款关系;22-02-26 23:09:01

出票银行承兑汇票是由出票人签发的,由银行承兑的,委托付款人在指定日期无条件支付确定的金额给收款人或者持票人的票据。银行承兑汇票的出票人必须具备下列条件:(一)在承兑银行开立存款账户的法人以及其它组织;(二)与承兑银行具有真实的委托付款关系;22-02-26 23:09:01 -

随着电票的普及,银行运营电票的成本会慢慢降低,电票的运营成本会逐渐趋向于比纸票低。并且使用电票后,不需再承担纸票因邮递、查票等而产生的费用,节省传递成本、查询成本和在途资金成本。借助网上管理平台,也可以轻易实现票据电子化管理,准确查询到每一21-07-27 17:36:01

随着电票的普及,银行运营电票的成本会慢慢降低,电票的运营成本会逐渐趋向于比纸票低。并且使用电票后,不需再承担纸票因邮递、查票等而产生的费用,节省传递成本、查询成本和在途资金成本。借助网上管理平台,也可以轻易实现票据电子化管理,准确查询到每一21-07-27 17:36:01 -

业务流程1、客户经理对申请人的资格进行审查、对票面和跟单资料进行初审、对贷款卡进行审查,确认申请人持有的商业承兑汇票为银行授信范围内企业所承兑或商业承兑汇票持有人已获得银行授信、银行承兑汇票的承兑行在银行同业授信范围内。2、会计结算人员收到19-07-24 20:32:01

业务流程1、客户经理对申请人的资格进行审查、对票面和跟单资料进行初审、对贷款卡进行审查,确认申请人持有的商业承兑汇票为银行授信范围内企业所承兑或商业承兑汇票持有人已获得银行授信、银行承兑汇票的承兑行在银行同业授信范围内。2、会计结算人员收到19-07-24 20:32:01 -

徐州乐元银行承兑贴现有限公司承接徐州银行承兑汇票贴现业务。贴现率低于市场平均利率,小票现金收购,或以本票交割。大票查询后放款。办理速度快,手续简便!验票即付款,到帐后收票!徐州及周边地区可上门服务(邳州市,新沂市,贾汪,丰县,沛县)。办理人24-06-01 08:21:01

徐州乐元银行承兑贴现有限公司承接徐州银行承兑汇票贴现业务。贴现率低于市场平均利率,小票现金收购,或以本票交割。大票查询后放款。办理速度快,手续简便!验票即付款,到帐后收票!徐州及周边地区可上门服务(邳州市,新沂市,贾汪,丰县,沛县)。办理人24-06-01 08:21:01 -

汇票贴现的限制: 1.出票人在票据上记载“不得转让”字样,其后手以此票据进行贴现的,通过贴现取得票据的持票人不享有票据权利。 2.背书人在票据上记载“不得转让”字样,其后手以此票据进行贴现的,原背书人对后手的被背书人不承担票据责任。 3.商24-08-08 01:51:08

汇票贴现的限制: 1.出票人在票据上记载“不得转让”字样,其后手以此票据进行贴现的,通过贴现取得票据的持票人不享有票据权利。 2.背书人在票据上记载“不得转让”字样,其后手以此票据进行贴现的,原背书人对后手的被背书人不承担票据责任。 3.商24-08-08 01:51:08 -

企业信息报备,用票更安全。参与者服务机构在为企业开通票据业务权限前,应向票交所报备企业名称、社会信用代码、结算账户等信息。票交所校验通过后,接入机构才可以为企业提供票据业务服务,从源头防止企业信息被冒用。贴现:指银行承兑汇票的持票人在汇票到24-05-31 13:24:01

企业信息报备,用票更安全。参与者服务机构在为企业开通票据业务权限前,应向票交所报备企业名称、社会信用代码、结算账户等信息。票交所校验通过后,接入机构才可以为企业提供票据业务服务,从源头防止企业信息被冒用。贴现:指银行承兑汇票的持票人在汇票到24-05-31 13:24:01 -

影响贴现利率的几个因素:承兑人、金额、期限。承兑人是四大行的(因为这些银行都不可能出任何问题)过来是股份制银行然后。。。这里就不细说的就是越小越贵;金额当然越大越便宜,期限也是越短越便宜。 特别特别注意!如果收到的是纸质承兑汇票,一定要留21-07-27 16:30:01

影响贴现利率的几个因素:承兑人、金额、期限。承兑人是四大行的(因为这些银行都不可能出任何问题)过来是股份制银行然后。。。这里就不细说的就是越小越贵;金额当然越大越便宜,期限也是越短越便宜。 特别特别注意!如果收到的是纸质承兑汇票,一定要留21-07-27 16:30:01 -

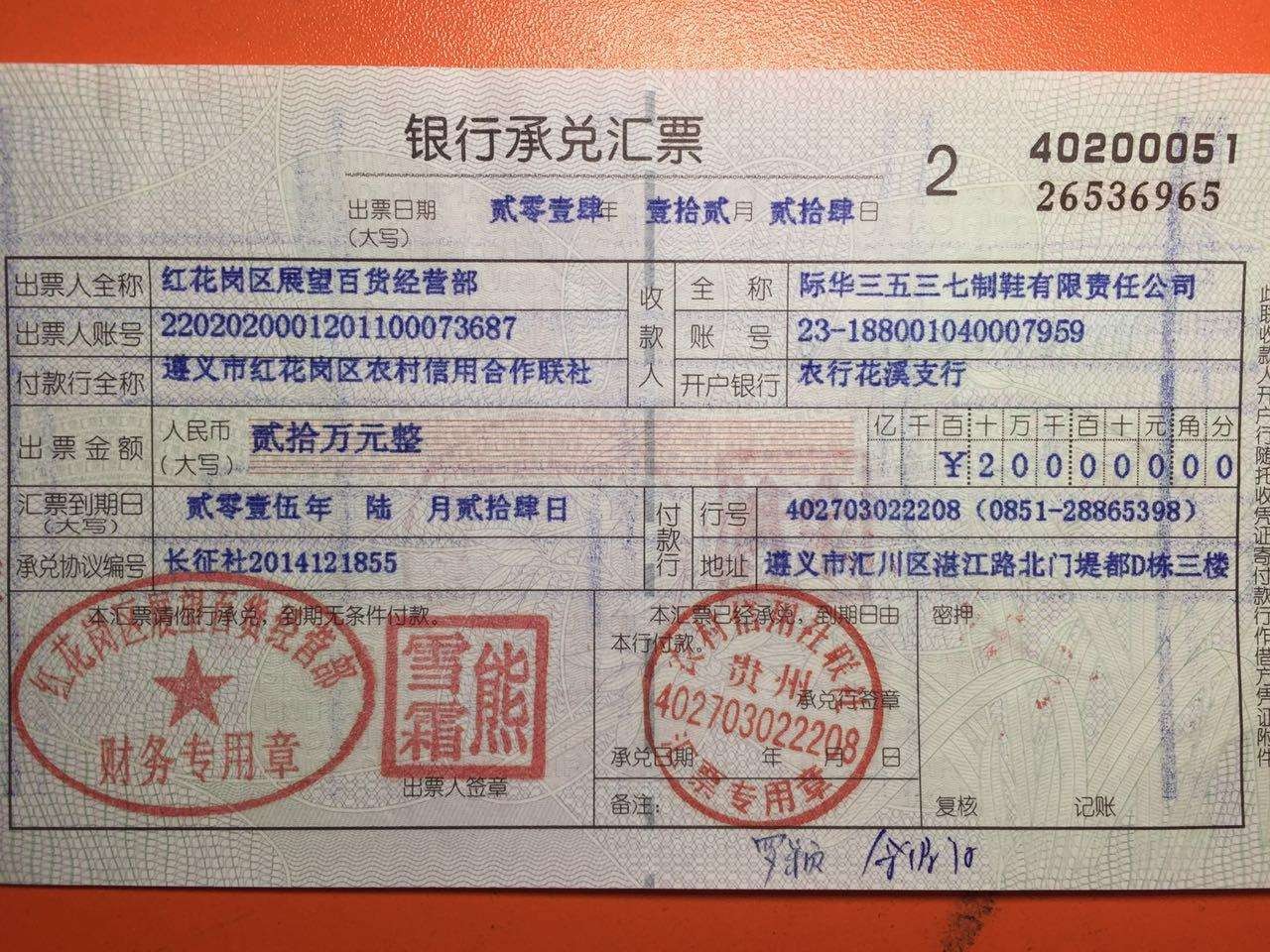

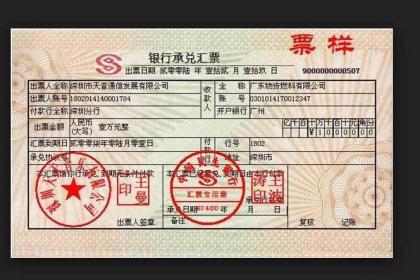

银行承兑汇票是商业汇票的一种。指由在承兑银行开立存款账户的存款人签发,向开户银行申请并经银行审查同意承兑的,保证在指定日期无条件支付确定的金额给收款人或持票人的票据。对出票人签发的商业汇票进行承兑是银行基于对出票人资信的认可而给予的信用支持22-02-27 00:18:01

银行承兑汇票是商业汇票的一种。指由在承兑银行开立存款账户的存款人签发,向开户银行申请并经银行审查同意承兑的,保证在指定日期无条件支付确定的金额给收款人或持票人的票据。对出票人签发的商业汇票进行承兑是银行基于对出票人资信的认可而给予的信用支持22-02-27 00:18:01 -

票据附加信息增加。新系统单独增加了票据附加信息,作为票据正面的补充信息,记载票据相关信息、票据行为人详细信息、票据保证增信信息等。这使得持票人对背书人的信用、兑付情况和保贴额度有详细的了解,有利于降低信息不对称的程度和提升票据流动性。电子承24-06-01 05:00:01

票据附加信息增加。新系统单独增加了票据附加信息,作为票据正面的补充信息,记载票据相关信息、票据行为人详细信息、票据保证增信信息等。这使得持票人对背书人的信用、兑付情况和保贴额度有详细的了解,有利于降低信息不对称的程度和提升票据流动性。电子承24-06-01 05:00:01 -

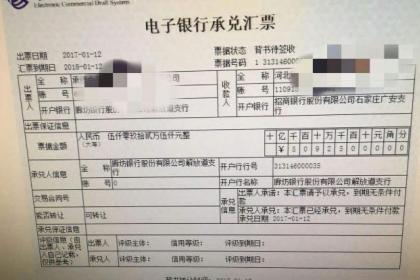

收到的是电子承兑汇票可在到期前三日,在自己的网银系统或者通过银行做提示付款申请。这里有一个地方需要注意的,就是清算方式选择。分为线上清算和线下清算,也可以简单的理解为系统自动清算或人工清算。除了商业承兑汇票(现在有部分商业承兑汇票也支持线上21-07-27 20:27:02

收到的是电子承兑汇票可在到期前三日,在自己的网银系统或者通过银行做提示付款申请。这里有一个地方需要注意的,就是清算方式选择。分为线上清算和线下清算,也可以简单的理解为系统自动清算或人工清算。除了商业承兑汇票(现在有部分商业承兑汇票也支持线上21-07-27 20:27:02 -

承兑承兑是一种附属票据行为,它以出票行为的成立为前提,承兑行为必须在有效的汇票上进行才能生效;承兑是汇票付款人做出的,表示其于到期日支付汇票金额的票据行为;承兑是一种要式法律行为,必须依据票据法的规定作成并交付,才能生效;承兑是持票人行使票22-02-26 20:33:01

承兑承兑是一种附属票据行为,它以出票行为的成立为前提,承兑行为必须在有效的汇票上进行才能生效;承兑是汇票付款人做出的,表示其于到期日支付汇票金额的票据行为;承兑是一种要式法律行为,必须依据票据法的规定作成并交付,才能生效;承兑是持票人行使票22-02-26 20:33:01 -

票据附加信息增加。新系统单独增加了票据附加信息,作为票据正面的补充信息,记载票据相关信息、票据行为人详细信息、票据保证增信信息等。这使得持票人对背书人的信用、兑付情况和保贴额度有详细的了解,有利于降低信息不对称的程度和提升票据流动性。不得转24-05-31 13:30:02

票据附加信息增加。新系统单独增加了票据附加信息,作为票据正面的补充信息,记载票据相关信息、票据行为人详细信息、票据保证增信信息等。这使得持票人对背书人的信用、兑付情况和保贴额度有详细的了解,有利于降低信息不对称的程度和提升票据流动性。不得转24-05-31 13:30:02 -

银行承兑汇票贴现申请向开户银行申请贴现时,应准备完整的贴现资料,一、银行承兑汇票贴现资格类文件1、银行承兑汇票贴现申请人营业执照副本或正本复印件、企业代码证复印件;2、银行承兑汇票贴现经办人授权申办委托书;3、银行承兑汇票贴现经办人身份证原18-07-03 11:24:32

银行承兑汇票贴现申请向开户银行申请贴现时,应准备完整的贴现资料,一、银行承兑汇票贴现资格类文件1、银行承兑汇票贴现申请人营业执照副本或正本复印件、企业代码证复印件;2、银行承兑汇票贴现经办人授权申办委托书;3、银行承兑汇票贴现经办人身份证原18-07-03 11:24:32 -

票据的背书人是该票据的收款人,后的持票人为后背书的被背书人,中间的背书人为前手背书的被背书人。这些背书人在票据上的签章必须前后衔接。 1、背书转让的票据,持票人以背书的连续,证明其票据的权利。 2、非经背书转让的票据,持票人应依法举证,21-07-27 20:24:01

票据的背书人是该票据的收款人,后的持票人为后背书的被背书人,中间的背书人为前手背书的被背书人。这些背书人在票据上的签章必须前后衔接。 1、背书转让的票据,持票人以背书的连续,证明其票据的权利。 2、非经背书转让的票据,持票人应依法举证,21-07-27 20:24:01 -

银行承兑汇票是商业汇票的一种。指由在承兑银行开立存款账户的存款人签发,向开户银行申请并经银行审查同意承兑的,保证在指定日期无条件支付确定的金额给收款人或持票人的票据。对出票人签发的商业汇票进行承兑是银行基于对出票人资信的认可而给予的信用支持22-02-27 01:00:01

银行承兑汇票是商业汇票的一种。指由在承兑银行开立存款账户的存款人签发,向开户银行申请并经银行审查同意承兑的,保证在指定日期无条件支付确定的金额给收款人或持票人的票据。对出票人签发的商业汇票进行承兑是银行基于对出票人资信的认可而给予的信用支持22-02-27 01:00:01