-

- 公司:

- 徐州乐元银行承兑贴现有限公司

-

- 联系:

- 刘经理

-

- 手机:

-

18862161696

-

- 地址:

- 徐州市云龙区瑞龙广场B座三楼

- 徐州银行承兑汇票贴现 188

- 徐州商业承兑汇票贴现 187

- 徐州财务公司汇票贴现 194

- 徐州汇票承兑 169

- 徐州承兑汇票贴现 189

- 徐州承兑汇票贴现公司 180

- 银行承兑汇票的适用范围2658阅读 2023-11-05 21:40:44

- 承兑汇票背书是什么意思2570阅读 2023-11-05 21:39:18

- 银行承兑汇票的特点是什么2599阅读 2023-11-05 21:37:34

- 银行承兑汇票是什么?2595阅读 2023-11-05 21:36:04

- 银行承兑汇票的优缺点有哪些2587阅读 2023-11-05 21:34:26

徐州银行承兑汇票承兑流程,经验丰富、业务水平较高

2025-06-30 09:39:01 735次浏览

价 格:面议

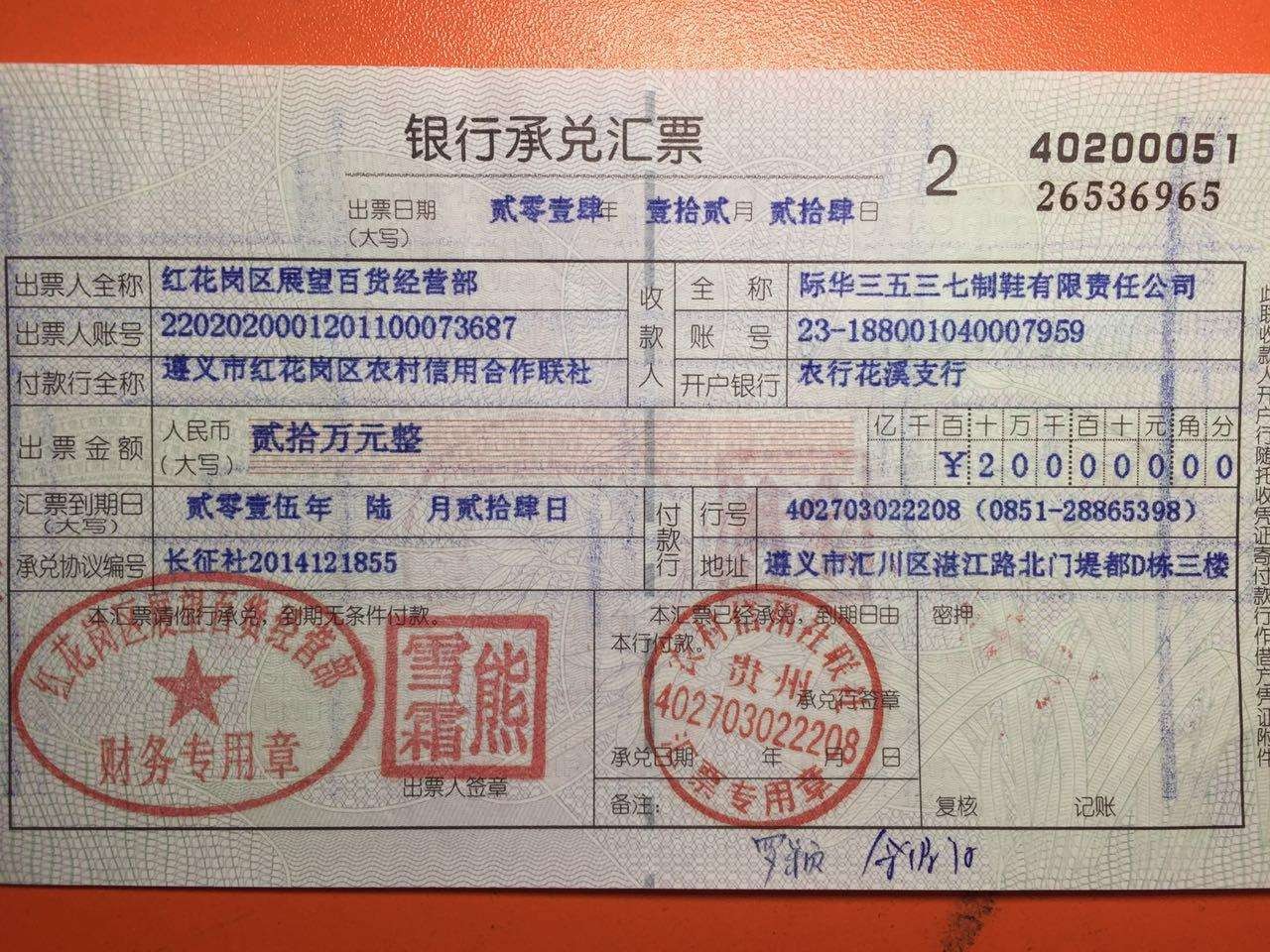

为提高票据凭证的防伪性能,保证票据的流通和使用,央行规定2011年3月1日起,我国启用新版银行承兑汇票,即2010版银行票据。

条件

银行承兑汇票的出票人具备的条件

(1)在承兑银行开立存款账户的法人以及其他组织;

(2)与承兑银行具有真实的委托付款关系;

(3)能提供具有法律效力的购销合同及其增值税发票;

(4)有足够的支付能力,良好的结算记录和结算信誉。

(5)与银行信贷关系良好,无贷款逾期记录。

(6)能提供相应的担保,或按要求存入一定比例的保证金。

(7)出票人有良好的信用保证。

填开注意

1.日期填写:

汇票到期日(大写):使用中文大写,例如,2011年03月09日应写作“贰零壹壹年零叁月零玖日”。

到期日不能大于开票日期6个月以上;

出票日期(大写):中文大写日期。

手写的比较少。通常都是用软件打印。

2. 人民币(大写):使用中文大写和数码填写出票金额,大小写必须一致。银行承兑汇票一律按出票金额结算。

大写数码:壹、贰、叁、肆、伍、陆、柒、捌、玖、零。

大写数位:拾、佰、仟、万、亿、元、角、分。

例如,(1)小写金额表示为¥.00,人民币(大写)应当写作“肆仟贰佰万元整”。无角无分的大写末尾应当写整(可简写作“整”),而不能写成零角零分。

(2)¥164003.70在人民币(大写)一栏内写作“壹拾陆万肆仟零叁元柒角整”。此处的整字可以省略,但不能写作零分。

3. 背书:背书是持票人所为的法律行为;背书的主要目的是在于转让票据上的权利。如果不想让收票人转让,可以在背书上打印或填写【不得转让】字样;

4.银行或承兑业务量大的单位或机构的批量填开:

手工填开对于批量的承兑汇票是十分繁重的文字劳动。建议用票据打印软件,但从风险角度来讲,手工填制票据比机打票据更能防伪。

随着银行承兑汇票流通的日益增多,银行承兑汇票的背书转让与委托收款带来的问题也越来越多。由于人们对银行承兑汇票的规定不了解或印鉴上的问题,使银行承兑汇票的解付变得困难起来;许多银行承兑汇票因背书或委托收款出错导致了票据的不能解付。后,只能通过法律途径得到解决。可见,规范解决银行承兑汇票背书出错的解决办法势在必行。

银行承兑汇票背书错误的原因

1、背书不连续。背书不连续是银行承兑汇票常见的错误。共有2种不连续的方式。

(1)名称与印鉴完全不符。背书的前手和后手的签章没有任何相同的地方。例如:A转让给B,而在后手签章处却盖了D的印鉴,B与D明显不是一个单位。

(2)背书名称与印鉴有部分不符。背书的前手与后手的签章缺字或多字或印鉴不清。例如,A转让给XX有限公司,而印鉴部分却是XX股份有限公司,印鉴多“股份”二字。或者A转让给B,B的印鉴盖的不清,致使无法辨认。这样,连续性无法辨认,影响了解付。

(3)背书骑缝章盖得不规范或不盖骑缝章。

2、委托收款错误。

(1)多处委托收款。表现为银行承兑汇票的几手背书中,有两处以上的背书都注有“委托收款”字样。

(2)委托收款行与结算凭证的委托收款行不符。具体表现为银行承兑汇票的委托行为XX农行,而结算凭证上却盖着XX工行的结算章。

(3)委托收款凭证填写不正确。具体表现为付款人名称填写不正确,收款人与开户行填写不规范。

3、背书转让给个人。

根据《支付结算办法》第二章第七十四条:在银行开立存款帐户的法人以及其他组织之间,必须具有真实的交易关系或债权债务关系,才能使用商业汇票。以上条款从法律上规定了银行承兑汇票不能转让给个人。

4、背书重复。

复背书即同一公司连续两次在票据上背书。

按照背书连续的认定规则:背书记载形式上是否有效、背书记载的顺序是否具有连续性、连续的背书人是否具有同一性等三个方面来判断,本瑕疵示例中重复背书人所做的背书完全符合以上三个判断条件。可以认定这两张重复背书的票据是连续的,因此,重复背书并不影响背书的连续性,在法律上是不影响持票人正常取得票据权利的。

作为承兑银行,接到持票人开户行寄来的委托收款凭证及汇票,排除假银行承兑汇票的可能,主要审查:

(1)是否作成委托收款背书,背书转让的汇票其背书是否连续,签章是否符合规定,背书使用粘单的是否按规定在粘单处签章。

(2)委托收款凭证的记载事项是否与汇票记载的事项相符。但银行承兑汇票背书的出错,直接导致了承兑的不能解付。根据《中华人民共和国票据法》、《票据管理实施办法》、《支付结算办法》、《支付结算会计核算手续》及相关法律,与读者商榷

电子银行承兑汇票是在出票人(即承兑申请人)以数据电文形式向开户银行提出申请,经承兑银行审批并同意承兑后,保证承兑申请人在指定日期无条件支付确定金额给收款人或持票人的票据。电子银行承兑汇票是纸质银行承兑汇票的继承和发展,电子银行承兑汇票所体现的票据权利义务关系与纸质银行承兑汇票没有区别,不同之处是电子银行承兑汇票以数据电文形式替代原有的纸质实物票据,以电子签名取代实体签章,以网络传输取代人工传递,以计算机录入代替手工书写,实现了出票、流转、兑付等票据业务过程的完全电子化。

-

影响贴现利率的几个因素:承兑人、金额、期限。承兑人是四大行的(因为这些银行都不可能出任何问题)过来是股份制银行然后。。。这里就不细说的就是越小越贵;金额当然越大越便宜,期限也是越短越便宜。 特别特别注意!如果收到的是纸质承兑汇票,一定要留21-07-27 20:30:01

影响贴现利率的几个因素:承兑人、金额、期限。承兑人是四大行的(因为这些银行都不可能出任何问题)过来是股份制银行然后。。。这里就不细说的就是越小越贵;金额当然越大越便宜,期限也是越短越便宜。 特别特别注意!如果收到的是纸质承兑汇票,一定要留21-07-27 20:30:01 -

在国际市场中,一张远期汇票的持有人如想在付款人付款前取得票款,可以经过背书将汇票转让给银行或贴现行或金融公司,由它们扣除一定贴现利息后将票款付给持有人,这种行为叫做贴现。商业汇票是出票人签发的,委托付款人在指定日期无条件支付确定的金额给收款24-08-08 08:57:01

在国际市场中,一张远期汇票的持有人如想在付款人付款前取得票款,可以经过背书将汇票转让给银行或贴现行或金融公司,由它们扣除一定贴现利息后将票款付给持有人,这种行为叫做贴现。商业汇票是出票人签发的,委托付款人在指定日期无条件支付确定的金额给收款24-08-08 08:57:01 -

徐州乐元银行承兑贴现有限公司承接徐州银行承兑汇票贴现业务。贴现率低于市场平均利率,小票现金收购,或以本票交割。大票查询后放款。办理速度快,手续简便!验票即付款,到帐后收票!徐州及周边地区可上门服务(邳州市,新沂市,贾汪,丰县,沛县)。办理人24-05-31 21:15:02

徐州乐元银行承兑贴现有限公司承接徐州银行承兑汇票贴现业务。贴现率低于市场平均利率,小票现金收购,或以本票交割。大票查询后放款。办理速度快,手续简便!验票即付款,到帐后收票!徐州及周边地区可上门服务(邳州市,新沂市,贾汪,丰县,沛县)。办理人24-05-31 21:15:02 -

财富热线 刘先生 苏州乐元投资管理有限公司位于苏州金阊区机电五金城(312国道东方汽配城旁边,靠近虎丘),交通发达便利,我公司常年承接银行承兑汇票贴现业务,利率低于市场,服务到位,零风险,小额票验票后立即打款,只要几分钟时间,客户无需15-05-10 10:20:28

财富热线 刘先生 苏州乐元投资管理有限公司位于苏州金阊区机电五金城(312国道东方汽配城旁边,靠近虎丘),交通发达便利,我公司常年承接银行承兑汇票贴现业务,利率低于市场,服务到位,零风险,小额票验票后立即打款,只要几分钟时间,客户无需15-05-10 10:20:28 -

电子承兑汇票在到期日的十天内,网银中汇票的状态会显示提示付款,或者是发起付款申请或者其他名称,然后填写背书申请的相关的信息,背书给出票行,出票银行收到背书后,就会付款至你公司的账户内。电子承兑的流转是建立在企业网银上的,所以首先得开通企业网24-05-31 22:00:01

电子承兑汇票在到期日的十天内,网银中汇票的状态会显示提示付款,或者是发起付款申请或者其他名称,然后填写背书申请的相关的信息,背书给出票行,出票银行收到背书后,就会付款至你公司的账户内。电子承兑的流转是建立在企业网银上的,所以首先得开通企业网24-05-31 22:00:01 -

为提高票据凭证的防伪性能,保证票据的流通和使用,央行规定2011年3月1日起,我国启用新版银行承兑汇票,即2010版银行票据。条件银行承兑汇票的出票人具备的条件(1)在承兑银行开立存款账户的法人以及其他组织;(2)与承兑银行具有真实的委托付22-02-26 21:24:01

为提高票据凭证的防伪性能,保证票据的流通和使用,央行规定2011年3月1日起,我国启用新版银行承兑汇票,即2010版银行票据。条件银行承兑汇票的出票人具备的条件(1)在承兑银行开立存款账户的法人以及其他组织;(2)与承兑银行具有真实的委托付22-02-26 21:24:01 -

票据背书的含义 在票据背面或者粘单上记载有关事项并签章的行为。以背书的目的为标准可以将票据背书行为分为转让背书和非转让背书(委托收款背书和质押背书属于非转让背书)。注意事项: 1、背书人未记载被背书人名称即将票据交付他人的,持票人在被背21-07-27 21:33:01

票据背书的含义 在票据背面或者粘单上记载有关事项并签章的行为。以背书的目的为标准可以将票据背书行为分为转让背书和非转让背书(委托收款背书和质押背书属于非转让背书)。注意事项: 1、背书人未记载被背书人名称即将票据交付他人的,持票人在被背21-07-27 21:33:01 -

徐州乐元银行承兑贴现有限公司承接徐州银行承兑汇票贴现业务。贴现率低于市场平均利率,小票现金收购,或以本票交割。大票查询后放款。办理速度快,手续简便!验票即付款,到帐后收票!徐州及周边地区可上门服务(邳州市,新沂市,贾汪,丰县,沛县)。办理人24-06-01 06:03:02

徐州乐元银行承兑贴现有限公司承接徐州银行承兑汇票贴现业务。贴现率低于市场平均利率,小票现金收购,或以本票交割。大票查询后放款。办理速度快,手续简便!验票即付款,到帐后收票!徐州及周边地区可上门服务(邳州市,新沂市,贾汪,丰县,沛县)。办理人24-06-01 06:03:02 -

商业承兑汇票跟银行承兑汇票的区别? 1、签发人不同,银行汇票是由出票银行签发的,商业汇票是出票人签发的。 2、有无担保的不同,银行汇票到期时承兑银行无条件支付,商业汇票无银行承兑。 3、风险的不同,银行汇票理论上无风险,商业汇票存在信用风险24-08-07 21:39:01

商业承兑汇票跟银行承兑汇票的区别? 1、签发人不同,银行汇票是由出票银行签发的,商业汇票是出票人签发的。 2、有无担保的不同,银行汇票到期时承兑银行无条件支付,商业汇票无银行承兑。 3、风险的不同,银行汇票理论上无风险,商业汇票存在信用风险24-08-07 21:39:01 -

票据可拆分流转,支付属性增强。票据可拆分是新一代票据业务系统的重要创新功能。出票人既可以签发固定金额的票据,也可以签发以标准金额,小单位为 0.01 元票据组成的票据包。拆分后的票据包可根据实际需求持有或继续拆分办理贴现、质押、背书转让等业24-05-31 21:42:01

-

票据状态和票据号码改变。新系统票据状态改为由【票据状态】+【票据流通标志】两部分组成,可以更加直观地体现票据现行状态;新系统票据号码由票据(包)和子票区间两部分组成,票据包号银票为5开头、商票为6开头;供应链票据:银票为8开头、商票为7开头24-06-01 08:27:01

票据状态和票据号码改变。新系统票据状态改为由【票据状态】+【票据流通标志】两部分组成,可以更加直观地体现票据现行状态;新系统票据号码由票据(包)和子票区间两部分组成,票据包号银票为5开头、商票为6开头;供应链票据:银票为8开头、商票为7开头24-06-01 08:27:01 -

如果您企业碰到资金周转困难,又需要用现款支付某些款项,我公司可以为您兑换银行承兑或某些商业承兑,利率优惠,兑换快速! 欢迎来电详询真诚为您服务!本业务长期办理,欢迎咨询合作!欢迎广大客户来电咨询!票据状态和票据号码改变。新系统票据状态改24-05-31 21:45:01

如果您企业碰到资金周转困难,又需要用现款支付某些款项,我公司可以为您兑换银行承兑或某些商业承兑,利率优惠,兑换快速! 欢迎来电详询真诚为您服务!本业务长期办理,欢迎咨询合作!欢迎广大客户来电咨询!票据状态和票据号码改变。新系统票据状态改24-05-31 21:45:01 -

银行承兑汇票贴现业务要以真实的商品交易为基础,它把信贷资金的投放、收回与商品的货款回收紧密结合在一起,使企业将未到期的银行承兑汇票提前变现,增加了企业的可用资金。银行承兑汇票贴现申请人必须具备的条件如下:1、在银行开立存款账户的企业法人及其18-06-19 16:16:47

银行承兑汇票贴现业务要以真实的商品交易为基础,它把信贷资金的投放、收回与商品的货款回收紧密结合在一起,使企业将未到期的银行承兑汇票提前变现,增加了企业的可用资金。银行承兑汇票贴现申请人必须具备的条件如下:1、在银行开立存款账户的企业法人及其18-06-19 16:16:47 -

贴现:指银行承兑汇票的持票人在汇票到期日前,为了取得资金,贴付一定利息将票据权利转让给银行的票据行为,是银行向持票人融通资金的一种方式。本质是一种企业贷款,是银行面向企业的授信业务。转贴现:指商业银行在资金临时不足时,将已经贴现但仍未到期的24-05-31 14:33:01

贴现:指银行承兑汇票的持票人在汇票到期日前,为了取得资金,贴付一定利息将票据权利转让给银行的票据行为,是银行向持票人融通资金的一种方式。本质是一种企业贷款,是银行面向企业的授信业务。转贴现:指商业银行在资金临时不足时,将已经贴现但仍未到期的24-05-31 14:33:01 -

票据贴现就其性质而言是银行的一项授信业务,金融机构实际上是通过贴现的方式给持票人以贷款。但与一般贷款不同的是,由于贴现机构是通过背书方式取得票据的票据权利人,所以出票人、收款人、背书人、承兑人和保证人均对该贷款(票据金额)承担连带责任,这样24-08-08 02:45:01

票据贴现就其性质而言是银行的一项授信业务,金融机构实际上是通过贴现的方式给持票人以贷款。但与一般贷款不同的是,由于贴现机构是通过背书方式取得票据的票据权利人,所以出票人、收款人、背书人、承兑人和保证人均对该贷款(票据金额)承担连带责任,这样24-08-08 02:45:01 -

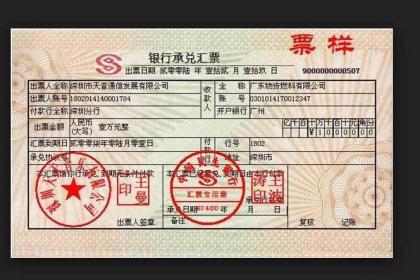

承兑汇票包买银行承兑汇票样本银行承兑汇票样本银行承兑汇票包买是指银行根据包买申请人(持票人)的申请,无追索权买入其持有的、由符合同业授信管理规定银行承兑的、以人民币计价的远期银行汇票的一种授信业务。适用对象适用于银行承兑汇票包买的公司:1、22-02-26 11:00:01

承兑汇票包买银行承兑汇票样本银行承兑汇票样本银行承兑汇票包买是指银行根据包买申请人(持票人)的申请,无追索权买入其持有的、由符合同业授信管理规定银行承兑的、以人民币计价的远期银行汇票的一种授信业务。适用对象适用于银行承兑汇票包买的公司:1、22-02-26 11:00:01 -

提示付款提示付款是指票据的持票人在票据的付款期限内向票据付款人提示票据,要求票据付款人偿付票据金额的行为。银行承兑汇票的持票人应当自汇票到期日起十日内向付款人提示付款。持票人应当在提示付款期限内通过开户银行委托收款或直接向付款人提示付款。对22-02-27 02:57:01

-

承兑汇票承兑是指汇票的付款人承诺负担票据债务的行为,承兑为汇票所独有,汇票的发票人和付款人之间是一种委托关系,发票人签发汇票,并不等于付款人就一定付款,持票人为确定汇票到期时能得到付款,在汇票到期前向付款人进行承兑提示。如果付款人签字承兑,19-07-24 17:32:01

承兑汇票承兑是指汇票的付款人承诺负担票据债务的行为,承兑为汇票所独有,汇票的发票人和付款人之间是一种委托关系,发票人签发汇票,并不等于付款人就一定付款,持票人为确定汇票到期时能得到付款,在汇票到期前向付款人进行承兑提示。如果付款人签字承兑,19-07-24 17:32:01 -

办理银行承兑汇票贴现,由于承兑银行是票据到期时的第一付款人,因而必须先确定银行承兑汇票的承兑行是否在贴现银行所确定的授信名录中。如果不在贴现银行的授信名录中,无论贴现申请人实力有多强,银行一般也不应给予贴现。在国际市场中,一张远期汇票的持有19-07-24 18:02:01

办理银行承兑汇票贴现,由于承兑银行是票据到期时的第一付款人,因而必须先确定银行承兑汇票的承兑行是否在贴现银行所确定的授信名录中。如果不在贴现银行的授信名录中,无论贴现申请人实力有多强,银行一般也不应给予贴现。在国际市场中,一张远期汇票的持有19-07-24 18:02:01 -

需网银提前十天发出提示付款 根据相关的规定,为保障付款人提前为汇票的到期支付做好准备,因此在电子商业承兑汇票将要到期前十天持票人必须向承兑人发出付款提示.若持票人没有在规定的提示付款期限内提示,就会丧失对其前手的追索权。电子承兑贴现利息和21-07-27 15:09:01

需网银提前十天发出提示付款 根据相关的规定,为保障付款人提前为汇票的到期支付做好准备,因此在电子商业承兑汇票将要到期前十天持票人必须向承兑人发出付款提示.若持票人没有在规定的提示付款期限内提示,就会丧失对其前手的追索权。电子承兑贴现利息和21-07-27 15:09:01